長年大手メーカーで働き、60歳で定年後も再雇用され継続勤務した65歳男性。コツコツためた貯金は3200万円あり、悠々自適な老後生活を描いていたが、それは叶わない。29歳の息子はこれまで一度も働くことができず、これからも稼ぎを期待できない。FPに相談したところ、両親死後の息子の生活費のために節約を指令され、思わず激怒してしまった――。

65歳男性の貯金3200万円は“自分のため”には使えない

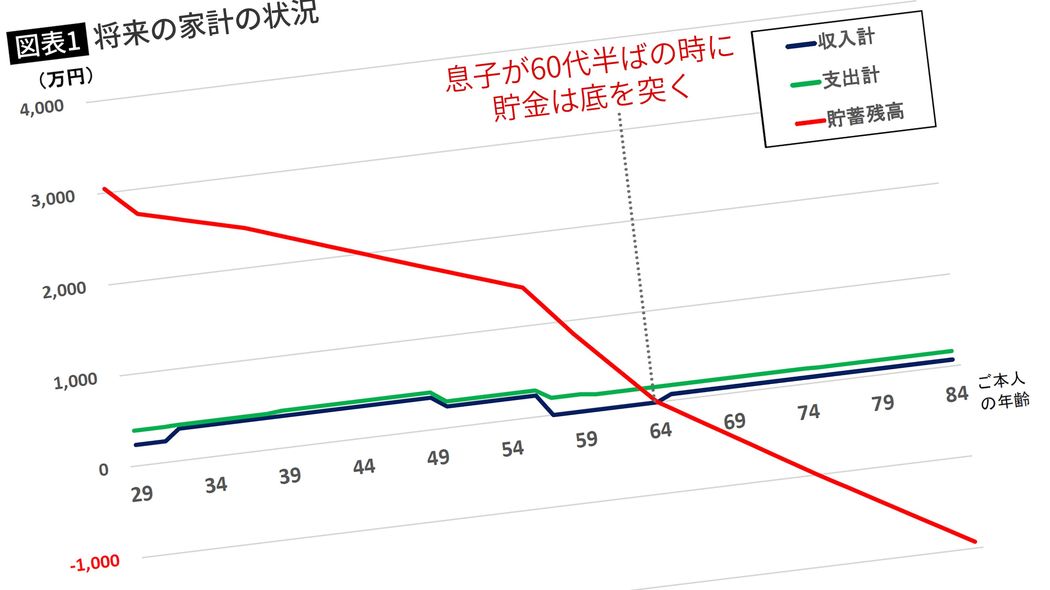

ひきこもりの子供を持つ家族から受ける相談では、家計の現状を伺い、それを基に将来の状況のシミュレーションを作成します。子供がまったく働けない前提で、それでも生涯、生活を維持していけることができればよいのですが、なかなかそう簡単にはいきません。途中で貯蓄が底を突いてしまうことが少なくありません。その場合は、いろいろな改善策を検討し、提案していきます。

今回も、現状を伺い、改善策をご提案しました。ところが……。

◆相談者の家族構成

相談者:父親:65歳(年金生活) 年金収入:230万円

母親:62歳(専業主婦)

長男:29歳(無職・ひきこもり当事者)

◆資産

・預貯金:3200万円

・住んでいる自宅マンション(評価額2600万円)

相談に来たのは、ひきこもりの長男(29)と同居する父親(65)でした。父親は、長年大手メーカーの工場で現場一筋に働いてきました。60歳で定年になった後も請われて65歳になるまで再雇用で働いてきたそうです。65歳になり、ようやくリタイアすることになりましたが、心配なのが長男の行く末です。

「これからは、私と妻(62)の年金(現状年230万円)で生活していかなければなりません。貯蓄を取り崩しながらとなりますが、そうなると将来息子が生活していけるのかが心配です。なんとか、うまい方策はないものでしょうか?」

「うまい方策」という言葉が気にかかりましたが、長男の将来を真摯に心配されていますので、詳しく状況を伺いました。