持ち家で資産5700万円でも…余裕の老後生活がかなわない理由

神奈川県にお住いの春日徹さん(仮名、65歳)は、会社を退職したばかりです。60歳の定年後も再雇用で働き続け、最近ようやくリタイアしました。家族は主婦の妻(63歳)と長男(30歳)です。長男は高校時代に不登校となり、そのまま大学に進学せず、就職もせずに今にいたっています。実は5年前にも一度ご相談に来られたのですが、今回リタイアを機に、再び将来の状況を確認するために私の元を訪れました。私は再びシミュレーションを作成しましたが、その結果は驚かされるものでした。

◆相談者の家族構成

相談者:春日 徹さん(仮名):65歳(無職) 収入:年金240万円

妻:由紀子さん(仮名)63歳(主婦)

長男:30歳(無職)

◆資産

・預貯金:5740万円

・自宅(持ち家)

◆支出

・生活費:年額240万円

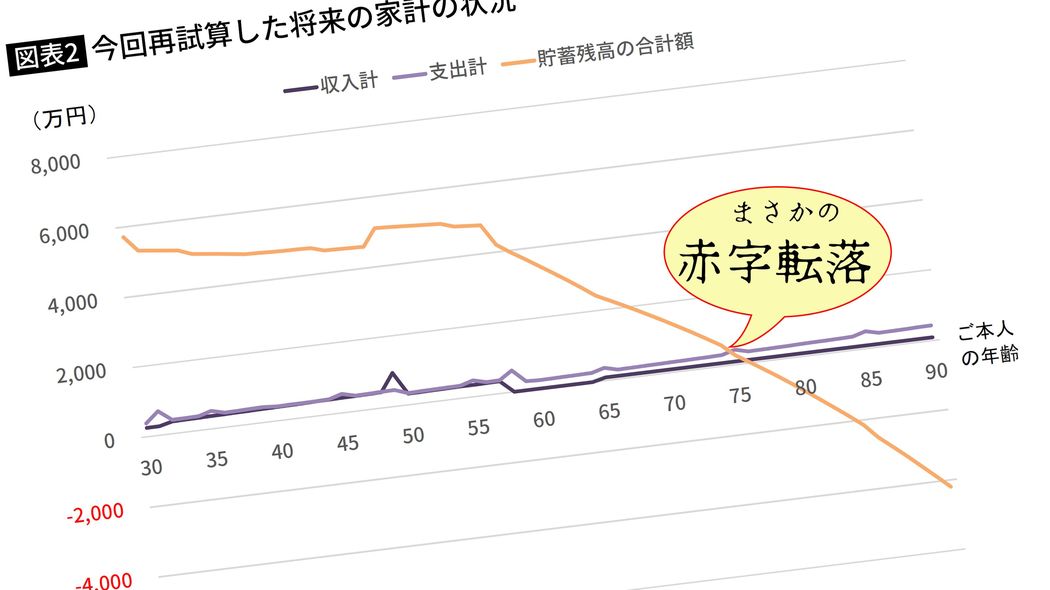

家計相談を受ける際、筆者は各家庭の状況を伺いながら、将来の家計状況のシミュレーションを作成します。その上で、問題点があれば、改善していただくようにアドバイスしています。それは、お子さんがひきこもりなどで働けない家庭でも同じです。

ただ、このシミュレーションは前提条件が変わると、結果も変わってきます。家族の状況や経済状況が変化すると、前提条件も変わり、シミュレーションの結果も異なってきます。そこで、折に触れて見直しをしていただくようにお勧めしています。家族の状況の変化があった際などに再度シミュレーションの作成をご依頼されるケースは少なくありません。

春日さんもそんな一人でした。5年前に一度相談に来られ、長男の将来のシミュレーションを作成しました。春日さんの長男は、高校生の頃に不登校となり、そのまま大学進学も就職もせずに20代半ばとなっていました。

対人関係が苦手で、学校生活になじめなかったのですが、そのまま社会に出る機会も失ってしまいました。実は父親も、仕事こそ定年まで続けられましたが、それほど社交的ではなく、長男が対人関係を苦手としているのも理解していました。それだけに、長男が働けなくても生きていけるように財産を遺してあげたいと、ぜいたくをしないで貯蓄を続けてきました。資産は預貯金5740万円と自宅(持ち家)です。