試算では息子が60代で貯蓄は完全に底を突く

長男は、高校卒業後は情報系の専門学校に進学したそうです。しかし、授業内容に興味が持てず、次第に休みがちになってしまいました。結局、進級できずに退学してしまいました。就職やアルバイトをするわけでもなく自室に閉じこもることが多くなり、そのまま約10年が経過。現在に至っています。もちろん、両親も心療内科を受診させるなど対処しましたが、その後の継続的な治療に通うのを嫌がります。就労支援の窓口に行くようにも促しましたが、行動に移すまでに至らず、このままでは就職も難しそうです。

長男がまったく働けなかった場合でも、両親が遺した財産を使って生涯を全うすることができるかどうかシミュレーションを行いました。

「お子さんはご長男一人だけですか?」

「はい。一人っ子で、甘やかして育ててしまったのかもしれません」

「お子さんがお一人であれば、ご両親の財産はすべて相続できますので、安心です」

「そうですか」

「障害年金の受給は検討されましたか? いろいろと条件がありますので、簡単ではありませんが……」

「実は、以前に年金事務所に相談に行ったのですが、年金の保険料を払っていなかったので、ダメだと言われてしまいました。今は払っているのですが……」

「そうですか。では、障害年金のことは考慮しないで検証しましょう。ご本人が老後に受け取る年金額に影響しますので、ご負担かとは思いますが、保険料は払っていってくださいね」

「はい、わかりました」

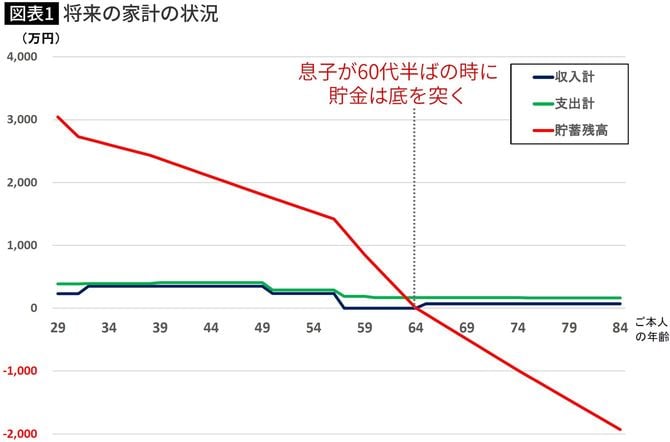

今の家計状況を伺いながら、夫婦と長男の将来の家計状況のシミュレーションを作成しました。

現状の収入は年金230万円のみ。支出は、3人暮らしの場合、生活資金(食費など)が年296万円、住居費が30万円、税・社会保険料が61万円で年計387万円です。年157万円の赤字は預貯金から崩していきます。

ただ、3年後に妻にも年金が支給され、赤字額42万円に減ります(父親は85歳、母親は89歳で他界という想定、2人暮らし時の支出は年289万円、本人のひとり暮らしは年189万円として試算)。

「う~ん。ご両親が亡くなると、急速に状況が悪化し、ご本人が60代で貯蓄が底を突いてしまいます。(36年後)ご長男がご自身の年金だけで生活していくとすると、80代半ばに最終的な赤字残高が2000万円近くになります」

「そうですか。なんとか、うまい方策はないものでしょうか?」