インフレで株価の上がる業界は昔も今も変わらない

スタグフレーション(不況下のインフレ)という状況にも強い業界はあります。株価から見てみると、上がっているのは不動産銘柄や金融株。それから商社です。インフレのときには実物資産にお金が集まるのは基本中の基本。そして、後に詳しく説明しますが、商社は今、事実上は資源会社となっています。

このインフレによる相場を理解している人たちは不動産や銀行株をすでに仕込んでいたでしょうから、今、インフレが進んで読み通りになったと思っているでしょう。しかし、これを理解していない人の中には、きっとバブルだからいずれ価格は暴落すると考え、空売りをする人も出てきます。しかし、インフレのときに空売りをして、株価が上がり続けたら大損することになります。ここは、状況を正確に見極めたいところです。

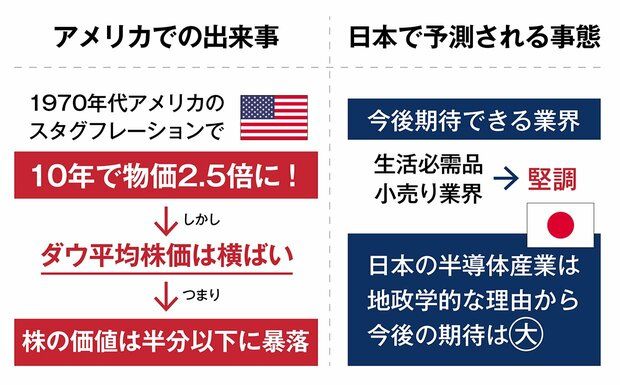

逆にインフレなのに株価が上がらない事態も過去にはありました。1970年代のアメリカで起きたスタグフレーションでは10年間で物価はおよそ2.5倍になったのですが、ダウ平均を見るとほぼ横ばい。これは、株の価値が半分以下に暴落したことを意味します。

株価に変化がないので相場も安定していると投資家が勘違いをした結果、長引く不況下で株式資産の価値が半減した。そういう恐ろしいこともスタグフレーション下では起こり得るのです。日本もそのとば口に差し掛かってきているように思います。

商社の業績と株価を支えているのは資源への集中投資

商社の業績が好調です。2023年3月期決算では大手8社のうち7社までが過去最高益を更新しました。好調の原動力は資源への集中投資です。

かつて「鉛筆1本からロケットまで」扱うのが商社の謳い文句だったのですが、過去10年は天然ガス、石油、金属など資源にリソースを集中して投下してきました。そして、現在の稼ぎの大半は資源からという状態です。

商社が資源に投資を集中させていたとき、日本の国内メディアは、資源への一点賭けは危ないのではないかという批判を相当にしていました。だから、現在の商社の経営陣からしたら、どうだ、我々のやったことは正しかっただろうという思いもあることでしょう。

好業績を背景に株価も上昇しています。そこには、アメリカの著名な投資家であるウォーレン・バフェット氏の動向も関わっています。バフェット氏は、日本の市場は不透明でフェアではないとして日本には絶対に投資しないことで有名でした。それが前言を撤回して商社への投資を行った。これは、よほどの事態だと考えたほうがいいのです。

バフェット氏が商社株を買い、株価も上がっているから日本経済は明るいなどと、かつて資源投資に集中した商社を批判していたメディアが今、そんなことを言っています。

大事なのは、バフェット氏が商社株を買ったのは、資源銘柄だから、ということです。つまり、鉄鉱石も天然ガスも石油も何もかも、資源価格はまだまだ上がると思っているということなのです。

では資源価格がなぜこれからも上がるのかといえば、世界的にインフレだからです。そして、この事実は、一般の生活者にとってありがたいことではありません。これまでの1年間でも食品や電気代の値上げに苦しんできたのに、まだ序の口ですよと言われているわけですから。

しかも物価だけ上がって賃金は増えていないのだから、衝撃的な話なのですが、世間の反応はずいぶん暢気に見えます。日本経済は明るいなどと言っている場合ではないと思うのですが……。

生活必需品関連に強み。嗜好品などに陰りが出るかも

インフレへの対応力がある業界は他にもあります。インフレが進行すると、基本的には消費者の購買力が低下します。すると嗜好品や高級品は売れなくなり、資産として価値のあるものへシフトしていくことなります。

そのひとつが不動産ということですが、実は、インフレに負けない業界がある。生活必需品のメーカーやそれらを扱う小売りは、ある程度底堅いことが予測できます。

インフレでいくら家計が苦しいとは言っても、たとえばシャンプーを買わなくなることはないでしょう。こうした生活必需品のメーカーは、コスト高には苦しむかもしれませんが、大幅に売り上げを落とすことはないと思います。小売りも同様ですね。

一方で少し懸念されるのは自動車です。そろそろ買い替えたいなと思ってはいても、インフレで何かと厳しいので買い替えを諦め、10年かけて乗りつぶそうと考える人が増えるのはほぼ確実です。そういう意味では、比較的価格の高い工業製品をつくっている企業は、難しい状況に陥るのではないかなという気がします。

今後の業績を予測するときに見るべき点は、インフレを克服する力のある会社は相応に伸びることができる一方で、インフレへの対応能力が乏しい会社は容赦なく振り落とされていくということです。全体としてはかなり厳しい状態が続くことになるでしょう。

半導体業界に特需がきた背景に、地政学的な優位性が

もうひとつ、業績を伸ばしている業界に、半導体があります。いや、すでに特需と呼ばれる需要が日本に生まれています。世界トップランクの、台湾の半導体メーカーであるTSMCが日本の熊本県に工場を建設することが決まって以来、熊本は今、不動産の価格も跳ね上がるバブル状態です。

これまで日本の半導体産業は実は壊滅状態でした。半導体本体という主要なマーケットでは、ほぼゼロになってしまった。残っているのは製造装置と部材の提供のみという状態にまで追い込まれ、さらに、製造装置も中国・台湾に総取りされ、本当にゼロになっているところでした。

ところが現在、地政学的なリスクがあって中国と台湾への投資意欲が下がり、日本に工場を建設する必要が出てきた。半導体本体の生産では日本メーカーはほぼゼロですし、最先端半導体を日本で生産するのはもう無理だと思います。しかし、最先端ではない半導体の工場なら中国・台湾ではなく、日本につくるというニーズは確実にあるのです。

そこに、半導体製造装置や検査装置を納入したり、部材を提供したりするニーズも生まれるので、日本の半導体ビジネスは今後、伸びることが期待できます。インフレとは無関係に地政学的リスクがもたらした特需です。

このように、日本経済が置かれた状況を決して楽観視せず、自らの資産のポジションを常に考え直すことが大切だと思います。