「住民税均等割のみの人」は定額減税の対象外

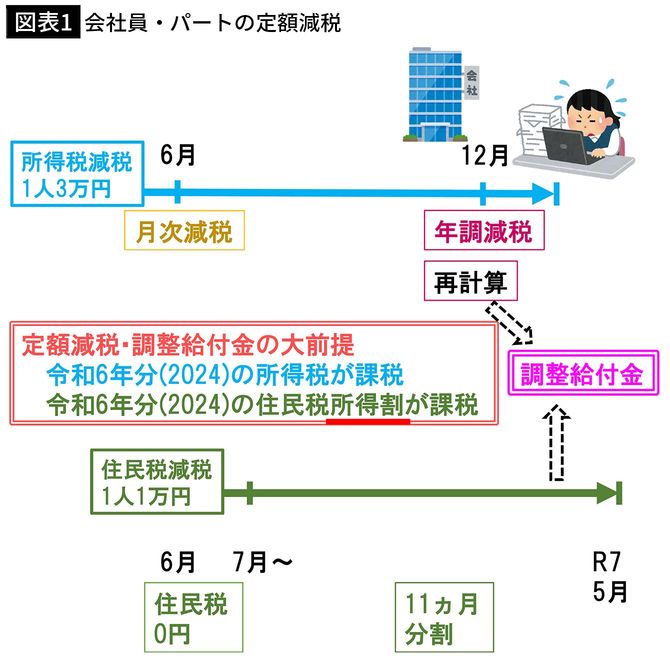

「4万円の定額減税」の中身は、「3万円の所得税減税」と「1万円の住民税減税」に分かれています。

そのうち、「3万円の所得税減税」については、この6月の給与・ボーナスに反映されます。6月に引ききれなかった分は翌月以降に再度引かれます(「月次減税」)。

最終的には今年の年末調整で再計算され、差額があればさらに減税されます(「年調減税」)。

一方、「1万円の住民税減税」については、7月以降、11カ月に分割されて少しずつ引かれていくことになります。

筆者作成

また、もともとの納税額が4万円に満たない場合など、1人頭4万円を減税しきれなかった場合は、「調整給付金」が支給されることになります。

調整給付金は今年の夏に1回目が支給され、それでも足りない場合は来年夏に2回目が支給されます。

この定額減税ですが、「令和6年(2024年)分の所得税を課税される人」もしくは「令和6年(2024年)分の住民税所得割を課税される人」であることが大前提。つまり「住民税均等割のみ課税される人」は定額減税の対象外です。

この「住民税所得割」が今回の話のキモになってきます。

「扶養する側」が「扶養家族分の定額減税」を受け取る

さて、「定額減税」には「合法的に2重取りできる」問題があることが明らかになっています。

例えばパートをしている主婦の方で、年収が103万円ある場合、夫に一定の収入があれば、夫の扶養に入っているとして、勤務先に扶養控除等申告書を提出していると思います。

この場合、「夫の分の定額減税4万円」が、夫の税金から引かれるのに加え、「妻の定額減税4万円」も、「夫の税金」から引かれることになります。

この時点で、夫婦あわせて8万円の減税を受けています。