「課税される人」は「2重取り不可能」

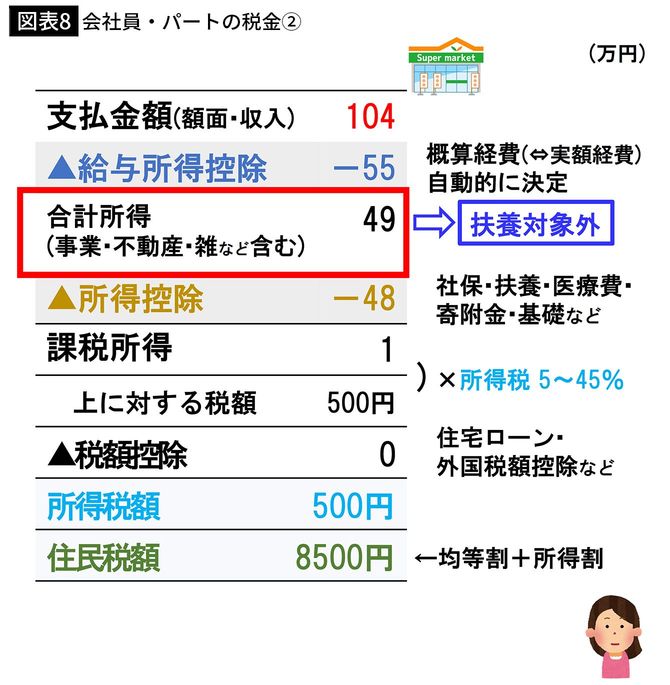

ですが、年収104万円になると事情が変わります。図表8をご覧ください。

筆者作成

支払金額(額面の収入)は年収104万円。給与所得控除55万円を引くと、合計所得は49万円になります。

ここから基礎控除48万円を引くと、課税所得は1万円。

そのため、所得税500円、住民税8500円と、計9000円の税金が発生してしまいます。課税対象となるから、扶養の対象外なので、扶養する側は減税されません。つまり2重取りはできなくなります。

パート主婦本人の定額減税4万円は受け取れます。計9000円分が減税され、引ききれなかった31000円については、1万円単位で切り上げて、4万円の調整給付金が支給されることになります。

「ふるさと納税」「iDeCo」のせいで減税されないケースも…

問題はここからです。

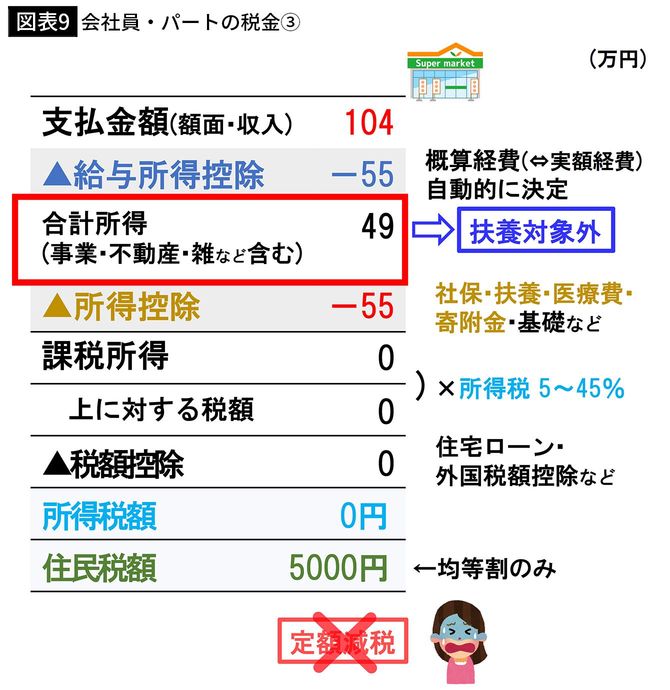

基礎控除のほかに、医療費控除やiDeCo、ふるさと納税などの寄附金控除がある場合、合計所得から控除される金額が増え、課税所得が減ります。

年収104万円の場合、合計所得が49万円あるので、扶養の対象外となります。

その時、基礎控除以外の控除が+7万円ある場合、図表9のように、所得控除が55万円(基礎控除48万円+その他控除7万円)となり、課税所得が0円になります。

筆者作成

課税所得が0円なので、所得税は0円です。ただ住民税については「均等割」があるので、5000円の税金が発生してしまいます。

記事の冒頭で書いたことを思い出してください。「住民税が均等割のみ」の場合は、「定額減税の対象外」です。扶養も認められないため、「扶養する側」への減税もありません。

つまりこの場合「4万円の定額減税」は受け取れないということです。