「合法的な2重取り」の仕組み

一方、例にあげた「年収103万円のパート主婦」の場合、主婦本人にも収入があるため、夫とは別に納税が必要になります。

地域によって異なりますが、都市部では、年収100万円を超えた部分には所得税はかかりませんが、住民税がかかってきます。

「年収103万円のパート主婦」の場合、住民税は7500円ほど発生します。

なので、パート主婦本人は、6月の給与で7500円減税されることになります。

ただ定額減税は1人4万円なので引ききれません。なので、残り3万2500円は調整給付金として受け取ることになります。

調整給付金は端数を1万円単位で切り上げて支給されるため、調整給付金は4万円支給されるはずです。

結果、このパート主婦は計8万7500円の定額減税(調整給付金含む)を受けられるのです。夫婦であわせて12万7500円も減税されることになります。

筆者作成

「年収100万円以下」ならおおむね「扶養する側」が減税される

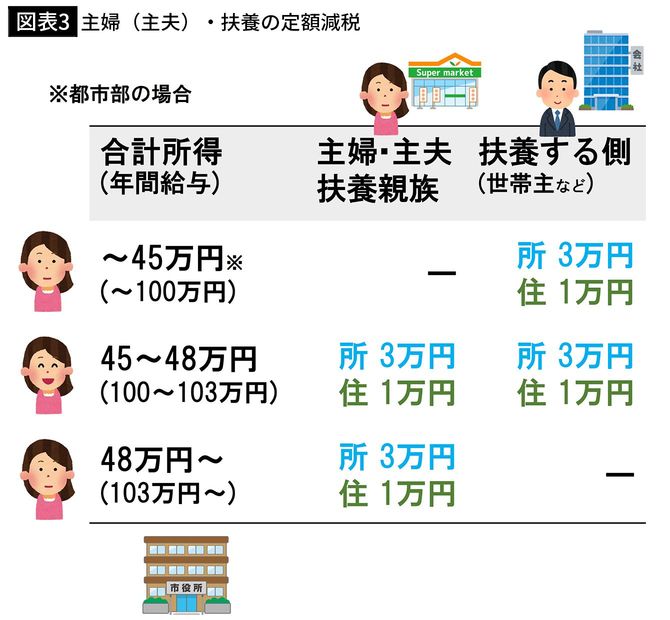

ただ「2重取り」にはいくつか条件があります。図表3はその条件を整理したものです。

筆者作成

年収から「給与所得控除」を引いた額を「合計所得」と言います。

この合計所得が「45万円以下(年間所得が100万円以下)」の場合は、「扶養主」だけ定額減税されるため、2重取りはできません。

この「45万円」という基準は都市部の話であり、地方だともう少し低い水準の場合があります。

パート・アルバイトの場合、「年収100万円以下なら、おおむね扶養する側の定額減税になる」と覚えていただければいいかと思います。