所得税と住民税の「ズレ」で2重取りが可能に

一方、合計所得が「45万円~48万円(年収100万円~103万円)」の場合、扶養する側に「4万円の定額減税」、「扶養される側(パート主婦側)」にも「4万円の定額減税」と、「2重取り」で計8万円受け取れます。

おそらく定額減税は引ききれないため、調整給付金を受け取ることになるでしょう。

なぜ「2重取り」が発生するのかというと、「合計所得が48万円以下なら、扶養する側から定額減税」というルールがある一方、「合計所得が45万円超なら住民税の対象になる(定額減税が発生する)」というルールもあるからです。

所得税と住民税で税法がずれているため、こういう現象が起きてしまうのです。

「令和5年と令和6年の合計所得」も関係

実際にはもっと複雑な条件もからんできます。

「令和5年(2023年)の合計所得」と「令和6年(2024年)の合計所得」によっても2重取りできるかどうかが変わります。

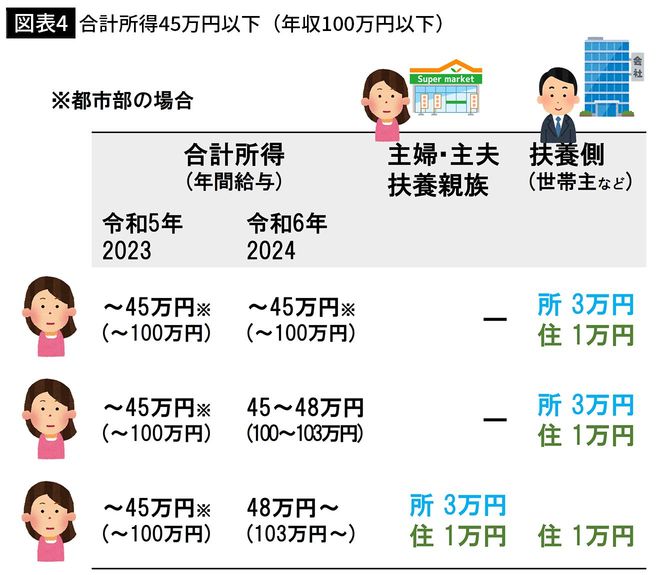

図表4をご覧ください。

「令和5年の合計所得が45万円以下」で、かつ、「令和6年の合計所得も45万円以下」の場合は、扶養する側だけが定額減税されます。

「令和5年の合計所得が45万円以下」で、かつ、「令和6年の合計所得は45万円~48万円」の場合も、扶養する側だけが定額減税されます。

ただ、「令和5年の合計所得が45万円以下」で、「令和6年の合計所得が48万円超」に該当する場合は、「扶養する側」は「1万円の住民税減税」、パート主婦本人は「1万円の住民税減税+3万円の所得税減税」計5万円を受け取れます。部分的な「2重取り」となります。

パート・アルバイトは合計所得を48万円以下に調整したほうがお得

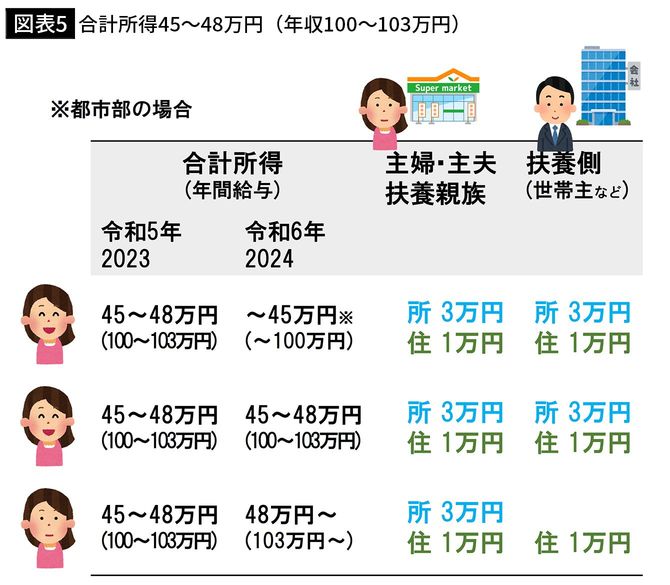

さらに図表5を見てください。これは「令和5年の合計所得が45万円~48万円」の場合を整理したものです。

「令和5年の合計所得が45万円~48万円」で、かつ「令和6年の合計所得が45万円以下」の場合、2重取りできて8万円を受け取れます。

「令和5年の合計所得が45万円~48万円」で、かつ「令和6年の合計所得が45万円~48万円」の場合も、同じく2重取りが可能で8万円を受け取れます。

「令和5年の合計所得が45万円~48万円」で、かつ「令和6年の合計所得が48万円超」の場合は、「扶養する側」は「1万円の住民税減税」、パート主婦本人は「1万円の住民税減税+3万円の所得税減税」と、部分的に2重取り、計5万円を受け取ることになります。

つまり、定額減税の2重取りで8万円を手に入れるためには、パート主婦の方は今年の収入を「合計所得48万円以下」になるように調整したほうがいいでしょう。