6月から定額減税が始まる。公認会計士の山田真哉さんは「年金受給者の場合、年金の所得税減税と給与収入の所得税減税との2重取りも可能な仕組みとなっている。これはあまりに不公平だ」という――。

「増税メガネ」で減税が決まった?

この6月から岸田政権肝いりの「定額減税」が始まりました。ただ仕組みが複雑でよくわからないという声を多く聞きます。

役所も同じく困惑しているようで、複雑な仕組みのせいもあって開始早々手続きミスが頻発しているようです。

定額減税の仕組みについて動画でも取り上げましたが、プレジデントオンラインでも改めて解説したいと思います。

昨年、岸田首相をあてこすった「増税メガネ」という言葉が話題になりました。これがきっかけになったのか、政府は昨年末に物価高騰対策として1人4万円の「定額減税」の実施を発表しました。

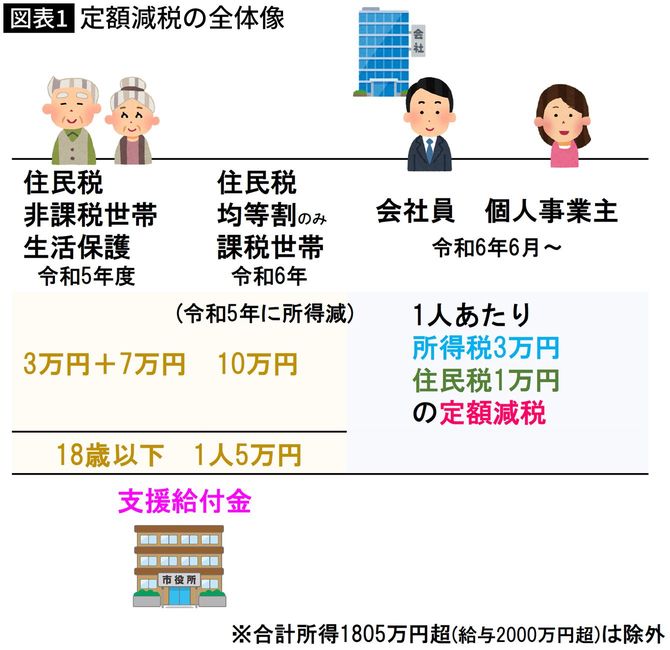

もともと物価高騰対策として、住民税非課税世帯(生活保護世帯を含む)や、住民税均等割のみ課税世帯に給付金を支給していました。

ただ、一部の世帯だけ優遇するのは不公平だという議論があり、追加の給付が検討されていたところ、「給付金ではダメだ、減税しろ」という強い意志が働き、「4万円の定額減税」になったわけです。

中身は「3万円の所得税減税」と「1万円の住民税減税」

「1人4万円の定額減税」ですが、中身は「3万円の所得税減税」と「1万円の住民税減税」に分けられます。

「所得税減税」については、会社員の場合、みなさんがお勤めの会社などが手続きします。「住民税減税」は原則、お住まいの市区町村が手続きすることになります。

ただ、「所得税・住民税の納付額が4万円に満たない場合」もあります。

「1人4万円の減税」のため、子どもなど扶養家族も減税されるわけですが、それは扶養している納税者の収入から減税されます。

そのため、納税者の所得が少ない場合、扶養家族が多い場合など、減税分を引ききれないケースも出てきますが、その場合は引ききれない分を「調整給付金」として給付されることになります。

今回の定額減税はこのような二重構造で実施されます。