現在の年金制度は3階建てになっている

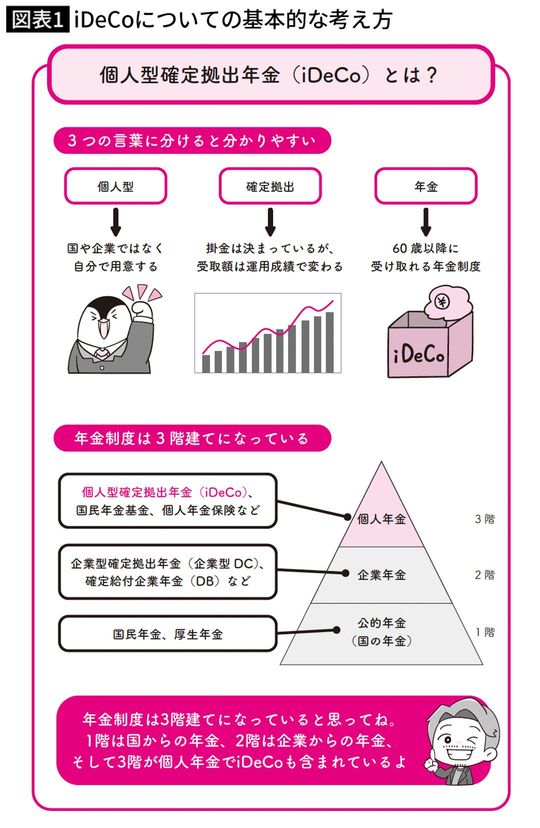

年金制度は大きく分けると3階建てになっています。(図表1)1階は国民年金や厚生年金といった国が用意する公的年金です。2階は会社が用意する企業年金で、企業型確定拠出年金(企業型DC)や確定給付企業年金(企業型DB)などがあります。

そして3階が自分で用意する個人年金で、個人型確定拠出年金であるiDeCoもここに含まれます。iDeCoは20歳以上65歳未満であれば原則誰でも加入ができて、60歳以降に一時金として一括で受け取るか、年金として分割で受け取るかを選択できます。iDeCoの掛金は、月5000円以上1000円単位で設定できますが、公的年金の被保険者種別やお勤め先の企業年金制度の加入状況により上限額が決まります。

たとえば第1号被保険者と呼ばれる自営業者の方は月6.8万円、第2号被保険者と呼ばれる会社員などの方は会社に企業年金がない場合だと月2.3万円、第3号被保険者と呼ばれる専業主婦(夫)の方は月2.3万円が上限です。掛金額の増減も可能で、掛金の拠出自体を止めることもできます。

管理金融機関はネット証券がおすすすめ

またiDeCoに加入する場合、iDeCoを取り扱う金融機関(運営管理機関)を選ぶ必要があります。

金融機関選びは特に重要で、ここでも新NISAと同じようにネット証券がおすすめですが、理由は手数料の違いにあります。iDeCoに関する手数料はいくつか種類がありますが、掛金を出して運用する際には、支払先に応じて以下の3つの手数料が毎月かかります。

(2)信託銀行:月66円(最低額として)

(3)運営管理機関:月0~300円程度(金融機関による)

iDeCoの実施機関である国民年金基金連合会と、iDeCoの資産を管理する信託銀行への手数料は、どの金融機関でも基本変わりません。ただ金融機関へ支払う運営管理手数料は、大手銀行などでは月300円程度かかるところもあります。仮に月300円の運営管理手数料を30年支払ったとすると、10万8000円もの費用になりますが、楽天証券やSBI証券などのネット証券であれば、この運営管理手数料はかからないので、コストを大幅に抑えることができます。