わが子の教育費はどのように備えればいいのか。資産運用Youtuberの小林亮平さんは「子どもが生まれてすぐに月3万円の積み立てを始め、年利5%で運用できれば、大学に入学する18年後には1045万円になる。これには新NISAが活用できる」という――。

※本稿は、小林亮平『イラストと図解で丸わかり! 世界一やさしい新NISAの始め方』(KADOKAWA)の一部を再編集したものです。

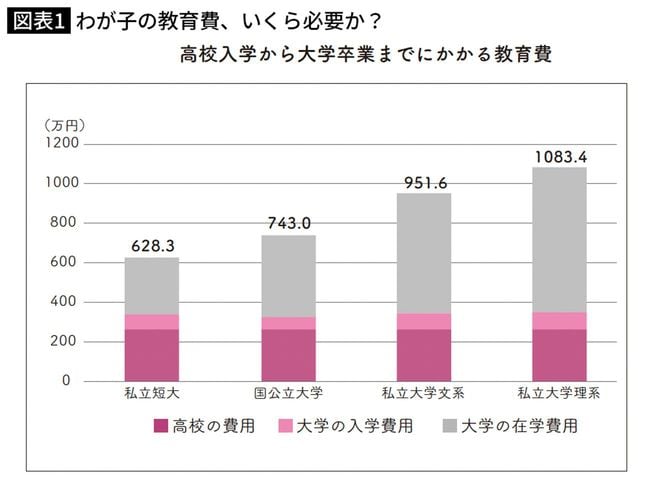

私立大理系に進学する子の教育費は1000万円!

30~40代の方は、結婚や出産、住宅購入など様々なライフイベントが目白押しです。

そのため、今後予想されるライフイベントの支出額に合わせて、計画的に新NISA(少額投資非課税制度)の運用も行っていく必要があります。特に新NISAで用意したい大きな支出として、子どもの教育費が挙げられます。

図表1は日本政策金融公庫の「教育費負担の実態調査結果」という資料で、高校入学から大学卒業までにかかる教育費が示されています。令和3年の調査結果では、私立短大に入学した場合は約628万円、国公立大学は約743万円、私立大学文系は約952円、私立大学理系は約1083万円でした。

出所=日本政策金融公庫の令和3年度「教育費負担の実態調査結果」より筆者作成。高校の費用は、国公立・私立を合わせた全体の平均で、入学費用も含まれる。私立短大は、修業年限を2年として算出。

私立大学理系では1000万円程度の費用にもなるので、貯金で用意するとなると、だいぶ気が遠くなるような大金です。もちろん毎年の在学費用なども含まれているので、一度にすべての教育費を支払うわけではありません。ただ分かりやすい目安として、子どもが18歳になるまでに1000万円の教育資金を準備することを考えてみましょう。

ここで大事なのは、子どもが小さいうちから新NISAで運用しておくという戦略です。新NISAは18歳以上しか利用できないので、親の新NISAを利用することになりますが、仮に生まれたばかりの0歳の子どもであれば、約18年間の運用期間を確保できます。