小学生のうちなら「今から始める」もアリ

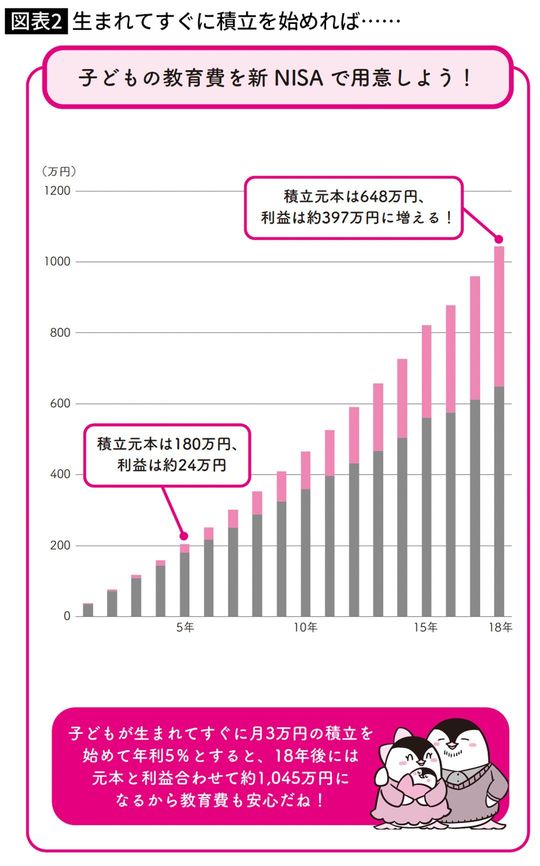

たとえば、月3万円の積立を18年間続けて、年利を5%と仮定します。そうすると18年後には元本648万円に対して、約397万円の利益となり、元本と利益合わせて1045万円もの資産になります(図表2)。子どもが生まれてすぐに新NISAで、月3万円の積立を続けておくだけで、将来の教育費を賄えるようになるのですから、これなら準備しやすいですね。

ただ子どもがある程度大きくなっている家庭では、教育費を新NISAで用意するか、貯金のまま置いておくか、悩みどころだと思います。

個人的には、運用期間は最低でも5年間はほしいところです。そのためお子様が12歳程度、つまり小学生くらいであるなら、今から教育費目的の新NISA運用を始めるのはアリだと思います。中学生、高校生くらいのお子様になると、18歳までの運用期間がだいぶ短くなってしまうので、教育費目的の新NISA運用は控えるのが無難かもしれません。

老後資金の準備にも新NISAを活用

また、30~40代の方は、おそらく老後の生活が心配な人も多いでしょう。昨今、ニュースでも話題になっていますが、人口減少、少子高齢化によって、私たちがもらえる年金が減っていくことは避けられません。

以前、老後2000万円問題が話題になりましたが、ゆとりある老後生活を送るためには、自分たちである程度の資産を準備しておくのが大事です。65歳から95歳までで、老後生活が30年続くとして、国からの年金とは別に月5万円程度の余裕を持っておく想定をしてみます。そうなると、月5万円×12カ月×30年=1800万円で、やはり2000万円程度を老後資金の目安としておくのがいいでしょう。