今35歳なら30年間の運用期間が確保できる

ただ、老後に向けて2000万円の資金が必要となっても、30~40代の方はけっして慌てる必要はありません。たとえば35歳の方なら65歳になるまで30年、45歳の方でも20年はあります。

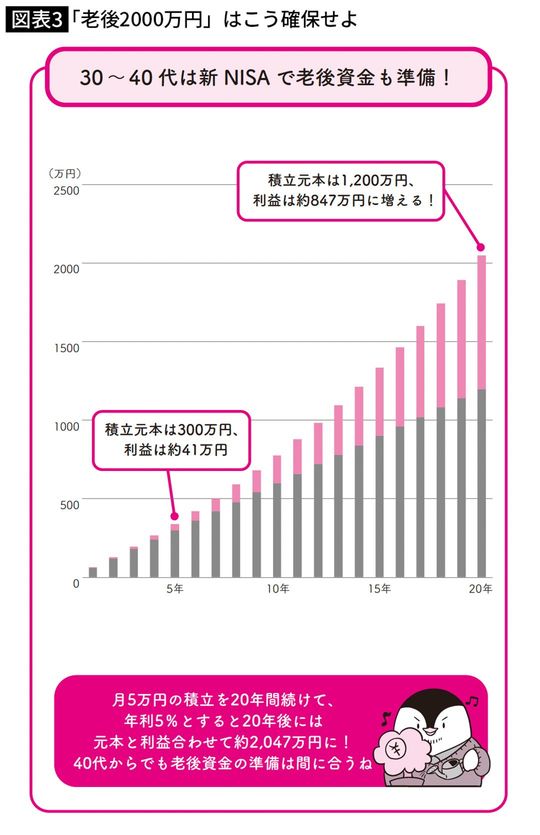

45歳から老後資金の準備として、月5万円の積立を20年間続けて、年利を5%と仮定します。そうすると20年後には元本1200万円に対して、約847万円の利益となり、元本と利益合わせて2047万円もの資産になるので、老後資金の準備もバッチリです(図表3)。

このように老後資金の準備目的であれば、運用期間がそれなりに長く取れます。なので、30~40代の方は、今から新NISAで老後資金の用意も始めていくといいですね。

30~40代におすすめの商品は?

30~40代の方も、20代と同様に、まず全世界株式や米国株式のインデックスファンドで検討してみるのがいいでしょう。基本的には、今後も長く運用が続けられそうな人であれば、インデックス投資が王道であることに変わりはないですからね。

ちなみに、先ほどお話ししたように、30~40代は様々なライフイベントが起こりやすいため、運用目的に合わせて銘柄もしくは口座を分けておくのもいいでしょう。たとえば、同じ全世界株式のインデックスファンドを選ぶとしても、妻の新NISA口座では子どもの教育費、夫の方では老後資金を目的に積立するというイメージですね。口座が分かれても、投資先が同じであれば、合計の投資額に対して複利効果は期待できるので、特段問題はありません。

これなら目標額に対しての資産額も分かりやすいので、夫婦で相談しながら、お互いの新NISA口座を上手く活用していきましょう。