なぜ映画がヒットしなくなったのか

振り返ってみるとディズニーは実は意外なほど「晩成の会社」でもある。1923年に創業者ウォルト・ディズニーが20歳のときに兄ロイの助けも借りて“3社目”に起業したものが現在のディズニーの原型だが、そこから5度の破産の危機も乗り越え、ウォルトが亡くなる1966年になってようやく1億ドルの会社に成長。

だがそこから20年近くは作品としてのヒットには恵まれず、1980年代に入ったディズニーはワーナーやコロンビアなど大手映画会社の後塵を拝し、買収の危機にあった。

その時点で創業60年の“老舗”映画会社だったディズニーを救ったのが、5代目アイズナーである。

TV局のNBCや映画会社のパラマウントを渡り歩き、1985年にディズニー5代目CEOにヘッドハンティングされた彼は、保守的なライセンス事業から自社物販であるディズニーストアの展開、ビデオ販売の開始など新機軸を次々と打ち出し、ミラマックスやABC・ESPNの買収も手掛け、21年の在任期間で、売り上げを約20倍、利益を約200倍にしたスーパー経営者でもある。

ディズニーは映画・テーマパークの会社から、メディア・コンテンツの会社にすっかり変身した。

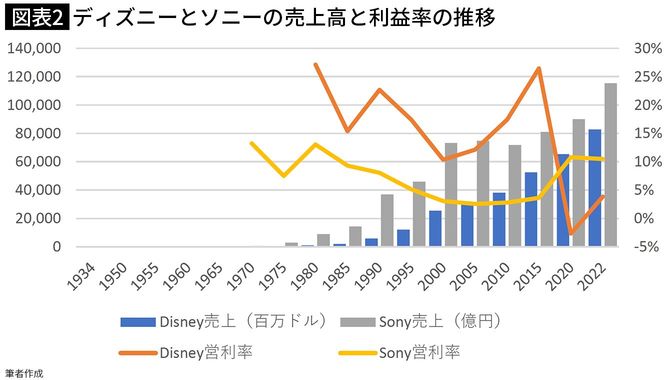

アイズナーとアイガーによるM&A戦略を成功させ、巨大化したディズニー帝国は1980~2010年代にわたる40年間に売上高は、9億ドル(約2030億円、1980年)⇒827億ドル(約10兆6800億円、2022年)と成長した。この礎を作ったのは、アニメ制作を専門としていたわけではない「外部からの専門経営者」である。

ここに、ディズニー不調の理由の一つがある。投資家からのプレッシャーを一身に受ける専門経営者にとって、大事なのは利益であり、株価だ。当たるかどうかわからない新しい作品に賭けるよりも、過去の成功作を踏襲する方が安全だ。その結果、おもしろい作品より儲かる作品に流れているのは否めない。ディズニーの根本は良質なオリジナル作品だ。それが軽視されてきてはいないだろうか。

映画事業の売り上げは全体の10%

実はディズニーに似た企業が日本にもある。ソニーだ。業態が違うと思われるかもしれないが、会社の成長曲線、そして中身を分解してみると、この2社の現在の事業ポートフォリオは意外にも酷似している。

ソニーの売上高はこの40年で、9002億円(1980年)から11.5兆円(2022年)と10倍以上に成長している。その軌跡はディズニーと同じで、現在、2社はぴったりと並ぶようなサイズ感でそびえたっている。

ディズニーの約10兆円の売上高は世界各地のテーマパーク事業で2~3割、コンシューマーグッズが約2割、映画制作で1割といったところ。売り上げの残り半分は、地上波ABCやスポーツケーブルのESPNといった流通・メディア事業が占めている。

ソニーはゲーム事業3割、音楽・映画で1割ずつとコンテンツだけでもはや売り上げの半分である。残り半分がメーカー部分の半導体やファイナンスといったところだ。

つまり、どちらも目玉となる「コンテンツ」部分は5兆円前後で、営業利益率の違いはあるものの、直近3年に限っていえばむしろソニーのほうが利益構造はしっかりしている。