「サラリーマン増税」に怒りの声

政府の税制調査会(政府税調)が「サラリーマン増税」を議論したことが報じられ、「会社員だけに増税するのか、ふざけるな!」という大きな反発が起きています。

実際に政府税調の答申(レポート)を読んでみると、「通勤手当」への課税や「退職金」への増税など、今後さまざまな増税を予定していると読み取れます。

ただ、議論の核心はあくまで「会社員は税制上優遇されている」という点です。焦点は「給与所得控除の引き下げ」で、これが実施されれば、会社員にとってかなりの負担増が予想されます。

私のYouTubeチャンネル「オタク会計士ch」でも解説しましたが、プレジデントオンラインでもあらためてこの問題について取り上げたいと思います。

政府税調が提言「日本の会社員の税金はかなり安い」

「日本の会社員の税金は、主要国と比較してかなり安い。相当手厚い仕組みである」

これが政府税調のレポートから読み取れる政府の認識です。どういうことか、具体的にご説明してみます。

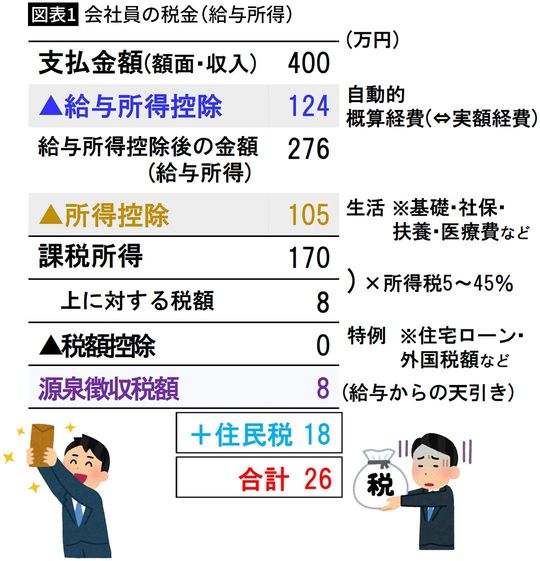

会社員の収入は「給与所得」と呼ばれています。年末に会社から「給与所得の源泉徴収票」をもらいますが、この中に給与所得の額が書かれています。

年収400万円の場合、給与所得控除124万円を引いた276万円が給与所得となります。

この276万円から所得控除105万円(基礎控除48万円+社会保険料控除57万円(※1))を引いた約170万円を「課税所得」と言い、所得税はこの課税所得にかかってきます(「住宅ローン控除」や「外国税額控除」の対象であれば、さらに税金を引くことができます)。

※1 年齢や加入されている健保組合等によって変わります

課税所得が約170万円の場合、所得税は約8万円です。意外と少ないですが、これに住民税約18万円が追加されますので、合計の納税額は26万円程度。これが給与から天引きされます。

年収400万円で約26万円ですから、大体ひと月分の給料を納税している、くらいの感覚ではないでしょうか。