では、自賠責保険料は、そもそも誰が、どのように算出しているのだろうか。損害保険料率算出機構のサイトによると、同機構は、基礎データを収集し、保険数理などの合理的な手法を用いて自賠責保険基準料率を算出し、金融庁長官に届出を行っているという。

基準料率の提示を受けた金融庁では、適合性審査のほか、自賠責保険審議会に諮問し、同審議会の審議を経て答申を受け、国土交通大臣の同意を得る。そして、会員保険会社は、審査期間を経過した後に、金融庁長官に基準料率を使用する旨の届出を行うのだ。つまり、最終的には、国が適正だと認めて保険料が決定されているということになる。

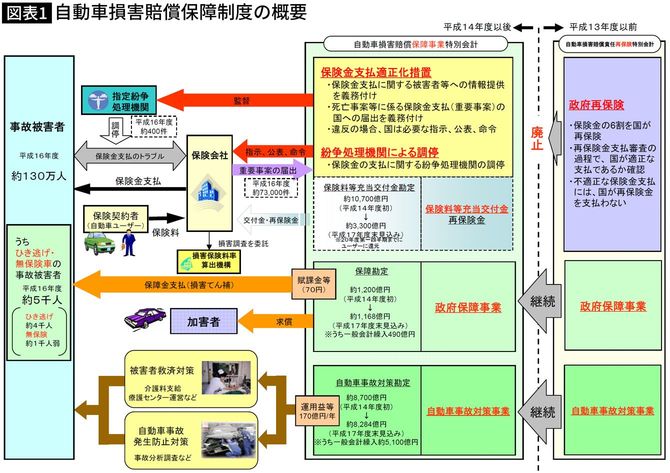

ドライバーが支払う保険料は適切に使われているのか

一連の流れを見ると、緻密な計算の上、二重三重の厳重なチェックを経ており、間違いなどあり得ないと信じたくなるのは当然だ。しかし、過去にはとんでもない見落としがあったことも事実だ。以下を見てほしい。

1990年 6万2450円

1991年 3万6500円

1992年 3万6500円

1993年 2万7800円

(現在 8760円)

これは、250cc超のバイクの自賠責保険料(24カ月)の推移を記したものだ。1990年に6万2450円だった保険料が、翌91年には3万6500円、さらに2年後の93年には2万7800円と、わずか3年でいきなり半額以下に引き下げられていることがわかる。

ノーロス・ノープロフィットの原則から大きく外れていた過去

実は、この大幅値下げは、私が『現代』(1990年2月号)で書いた「自賠責保険はもっと安くなるはずだ」と題した告発記事がきっかけとなって行われた。当時、750ccのバイクに乗っていた私にとって、車検のたびに支払わなければならない自賠責保険料は大きな負担だった。

1990年といえば、乗用車の自賠責保険料は4万1850円だった。なぜバイクはそれより2万円も高いのだろう? と不思議でならなかったのだが、なんとなく、「バイクは事故が多いのだから仕方がないのだろう」と自分を納得させ、国に言われるがまま高い保険料を支払っていたのだ。

しかし、やはり何かがおかしい……。よくよく考えてみれば、この保険は人身事故を起こしたとき、被害者に支払われる対人保険だ。バイクはどちらかというと、自分がケガをすることはあっても、人身事故の加害者になる確率は低いのではないか? だとすると、なぜ乗用車より高いのだろう……。友人と話しながら、そんな疑問がむくむくと湧いてきたのだ。

そこで、バイク仲間と共に、自賠責保険の収支について調査し始めたところ、とんでもない事実が明らかになった。なんと、バイクが加害者になった際の自賠責保険金支払いは非常に少なく、ずっと以前から大黒字であった。にもかかわらず、バイクはなぜか料率の見直しが行われないまま放置されていた。

まさに、ノーロス・ノープロフィットの原則から大きく外れていたのだ。