各セグメントの業績を見ると違った面が見える

ところが、セブン&アイのセグメントごとの状況を見ると、違った面が見えてきます。

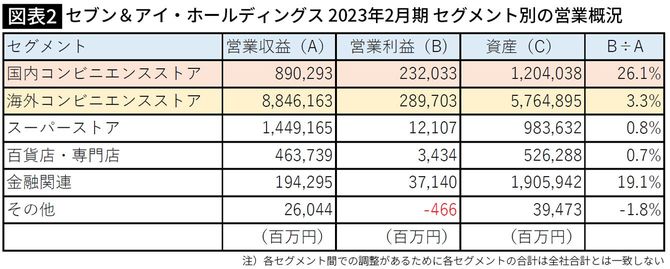

セブン&アイでは、図表2にあるように、「国内コンビニエンスストア」「海外コンビニエンスストア」「スーパーストア」「百貨店・専門店」「金融関連」「その他」の6つのセグメントに分かれています。

売上収益が一番多いのは、ダントツで海外コンビニエンスストア事業です。利益額が一番多いのも同事業です。意外に思われる方も多いかもしれませんが、セブン&アイでは、いま最も稼いでいるのは、アメリカを中心としたコンビニエンスストア事業なのです。

近年、セブン&アイでは、アメリカでのコンビニエンス事業を買収によって急拡大しています。売上高が大きいのは、北米のコンビニエンスストアではガソリンスタンドを併設しているところが多く、その売り上げが含まれるからです。海外コンビニエンス事業の売り上げ拡大が、セブン&アイ全体の売り上げ拡大に大きく寄与していると言えます。

電気自動車が普及する中、ガソリンスタンド併設店の買収はリスクだと指摘する声もありますが、今年3月の取締役会後に次のような、北米コンビニ事業に力を入れていく方針を発表しました。ガソリン依存ではなく、あくまでコンビニとして成長拡大を目指しているのです。

●オリジナル商品(フレッシュフード、専用飲料、プライベートブランド商品)の開発と販売の強化により、オリジナル商品の売上シェアを2025年度まで34%にまで伸長すると同時に、商品荒利率の向上とバリューチェーンの強化を継続

●7NOWデリバリーにおいて、高品質且つ即食性のある商品を迅速(全国平均約28分)にお届けする価値提案により、その成長をさらに加速させ、2025年度には売上10億ドルを目指す

同社はもともと、セブン‐イレブンはアメリカにあったものをイトーヨーカ堂が日本でフランチャイズ事業を展開したものです。その後、90年代前半にセブン‐イレブンをアメリカで運営していたサウスランドという会社を日本側が買収するというかたちで、日本企業となった経緯がありました。本家本元を買収したわけです。そして、現状は、北米事業を強化しているのです。

これは、国内でのコンビニ数が飽和状態にあるということも一つの原因です。以前はフランチャイズも含むコンビニの出店数を増やすことで拡大してきましたが、各社ともに出店可能な地域が減り、競争が激化しています。

しかし、図表2から分かるように、セブン&アイの国内コンビニエンスストア事業は、利益率などの効率性では抜群の状況です。

営業収益8902億円に対して、営業利益は2320億円です。営業利益を営業収益で割った利益率(表のB÷A)はなんと26.1%で、3.3%の海外コンビニエンス事業と大きな差があります。

これは、国内コンビニエンス事業の大半がフランチャイズ形式で行われているからです。営業収益のうち、7791億円がセブン‐イレブン・ジャパンの加盟店からの収入です。また、そのため、使用資産約1兆2000億円に対する営業利益率(図表2のB÷C)も19.3%と、海外コンビニエンスストア事業の5%に比べて格段に良いのです。このように国内コンビニエンスストア事業は、非常に効率の良い事業を展開していると言えます。

また、金融関連の事業は、お金を扱うため使用資産は大きくなりますが、収益性も比較的高く、安定した営業利益を稼ぐ事業となっています。