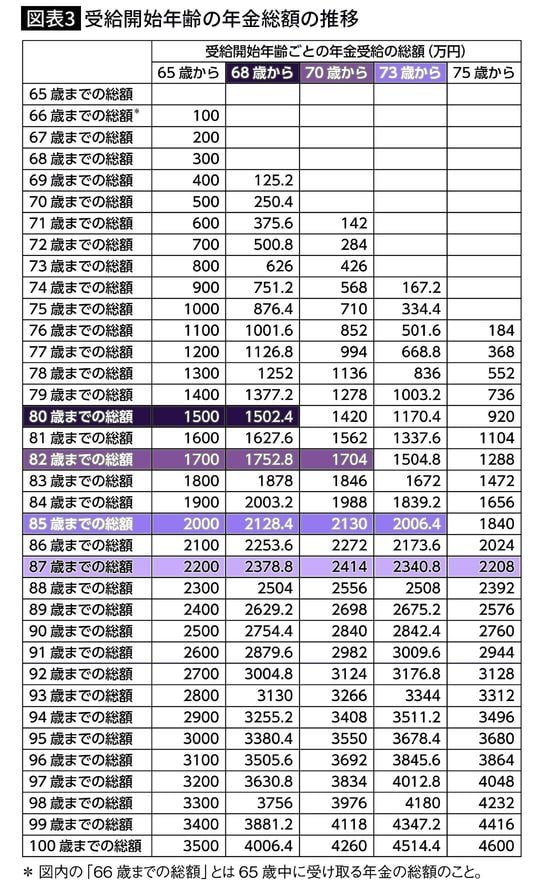

このことを一覧表で示すと図表3のようになります。

ここではわかりやすく示すため、65歳から受給開始した場合の年金額を「年額100万円」として計算しています。

繰り下げ受給しても、65歳から受け取る場合の年金総額を超えられないなら、繰り下げる意味はなく、65歳から受け取るほうがいいでしょう。

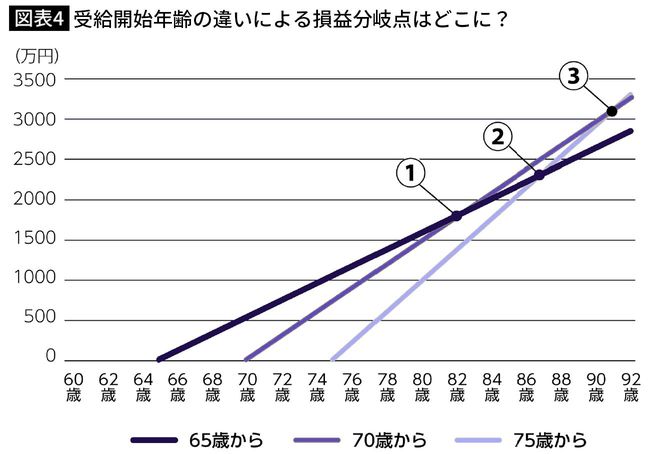

年金総額の損益分岐点を考える

「プラス12年の法則」によって、年金受給の損益分岐点も見えてきます。

そのことをわかりやすくご説明するために、グラフ(図表4)で示しました。

グラフはそれぞれ、65歳、70歳、75歳で受給開始した場合の年金受給総額を示しています。

ここでも厚生労働省の「令和4年度の年金額改定」にもとづいて、標準世帯の毎月の年金額を月額約22万円、そのうち、夫が受け取る年金額を老齢基礎年金が6万5000円、老齢厚生年金が9万円で合わせて15万5000円として計算しています。

これによって、損益分岐点が見えてくるはずです。

①70歳から受給開始した人が「65歳から受給していた人」に追いつくのは

→81歳10カ月(約12年後:プラス12年の法則)

②75歳から受給開始した人が「65歳から受給していた人」に追いつくのは

→86歳10カ月(約12年後:プラス12年の法則)

③75歳から受給開始した人が「70歳から受給開始した人」に追いつくのは

→91歳のとき(約16年かかる)

受給開始年齢別の損益分岐点を考えることで、いつから年金を受け取るべきかがわかるのです。