長女は「1500万円以下ですか……」とつぶやき、黙ってしまった

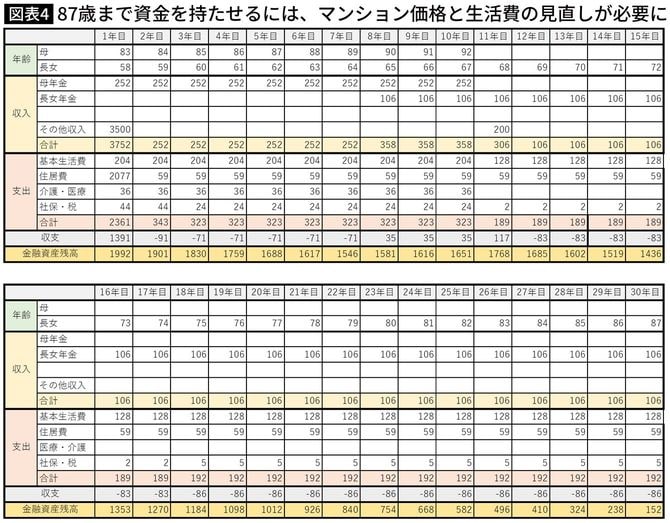

女性の平均寿命である87歳まで資金をもたせるには、マンション購入予算を当初の2500万円から1500万円以下に落とし、かつ、毎月の生活費を予定よりも月1万円削減(月18万円→17万円)する必要がある(図表4)。

シミュレーション結果を聞いた彼女は「1500万円以下ですか……」とつぶやき、黙ってしまった。耐震性が不十分な今の戸建ての自宅での生活に不安を感じていたこともあり、マンションへの住み替えは彼女にとって希望の光になっていた。

しかし、1500万円以下のマンションとなると、昭和56年5月末までに建てられた旧耐震基準の建物か、1Kもしくは1DKの狭い物件となる可能性が高まる。要介護の母と暮らすイメージがわかないと、肩を落として帰っていった。

もし、長女に月10万円の収入があれば、母親の施設入所が可能に

私たちFPが「働けない子供のライフプラン」を立てる場合、原則として子供本人が働かないことが前提になる。しかし、今回は、長女が働いた場合に母子2人の生活がどのようになるかもシミュレーションすることにした。

【FP】たとえば、お母様は介護施設に入り、(長女は)月10万円程度のアルバイトをしながら1DKのマンションで一人暮らしをする、というプランは考えられますか。

【本人】月10万円の収入があれば、それができるのですか?