割安にはそれなりの理由がある

純資産よりも小さい金額で買収できるというのは、通常の状況下では想定されにくい。

もしも、街中で定価100万円の時計が60万円と割安で売られていれば「なぜ?」と疑問に思うだろう。傷が付いている、動作が不安定、商品に欠陥がある……割安で売るからには何らかの理由があるのだと想定される。企業買収で生じる負ののれんも、実はこれと同じロジックだ。帳簿価額100億円の会社が60億円と割安で売られていれば、赤字を垂れ流しているなどその会社の具合があまりよろしくなく、今後マイナス成長が予想されるからである。

言い換えれば、ライザップが負ののれんを計上し続けているということは、欠陥商品(企業)を買い続けているようなものである。

確かに負ののれんが計上されれば、買収時点で営業利益はかさ上げされる。そして買収した企業を見事に再生できれば、グループ全体の価値が向上し、一挙両得だ。しかし、すべての買収がそのようなシナリオで進むわけがない。再生できなければ、減損損失を計上しなければならない。減損損失は、日本基準でいうところの特別損失だが、IFRSには特別損失という区分がないため営業利益に加減算され、営業利益を押し下げる結果となる。

ライザップの営業利益は、ベストシナリオで進んでいる間は実態より大きく膨らんで見えるが、ワーストシナリオに入った途端、実態よりも営業利益が削り取られてしまう。負ののれんは、いわば「諸刃の剣」なのである。

「利益は意見、キャッシュは事実」

会計の世界には「利益は意見、キャッシュは事実」という言葉がある。つまり利益は適用する会計基準によって金額が左右されてしまう。PLの推移だけ見ても、その会社の真の成長力は見えてこないのである。

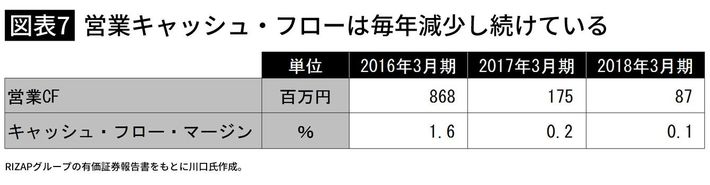

事実に目を向けるために、CFを確認してみよう。ライザップの営業活動から稼いだ資金を表す「営業活動によるキャッシュ・フロー(営業CF)」の推移を見てみると、なんと毎年減少し続けている(図表7参照)。増加し続けていた営業利益とは正反対の推移だ。そして10%程度が安定した経営の目安とされる「キャッシュ・フロー・マージン(売上高に対する営業CFの割合)」を計算してみると、1%前後しかない。

ライザップの主力ビジネスの「ボディメイク事業」は2~4カ月にわたるプログラムで、一括前払いが基本である。資金繰りは通常、有利に働くはずだ。それにもかかわらず、営業CFがここまで小さいということは、買収した企業の立て直しに、相当なキャッシュを使っていることが予想される。