増加する売上高とそれ以上に膨らむコスト

日本では数少ない「ユニコーン企業」として上場したメルカリの株価は、なぜ下がりつづけているのか。まずは財務諸表を見ていこう。

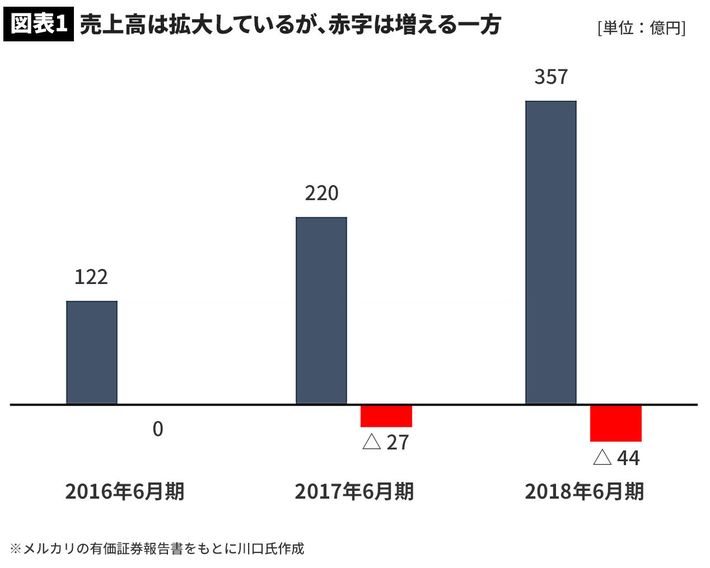

メルカリの連結損益計算書(PL)の推移を見ると、売上高は毎年順調に増加している。ところが営業利益は赤字つづきである。しかもその赤字幅は、縮小するどころか広がる一方だ(図表1参照)。

上場直前の2017年6月期では、売上高220億円、営業損失27億円だったのが、上場後最初の決算の2018年6月期には、売上高347億円、営業損失44億円となった(ちなみに、2018年7~9月期も赤字のまま)。

赤字の要因は「マネジド・コスト」

メルカリは、ユーザー同士の商品の売買代金に対し、10%の手数料を徴収している。この手数料がメルカリの売上高となる。売上原価は若干の人件費や諸経費しかないため、製造業や小売業よりも変動費の割合は低く、利益が出やすい体質のはずだ。ところが、粗利益以上に販売費および一般管理費(販管費)が巨額にかかっているのである。

では、メルカリは赤字から脱却しにくいコスト構造なのかというと、そうではない。

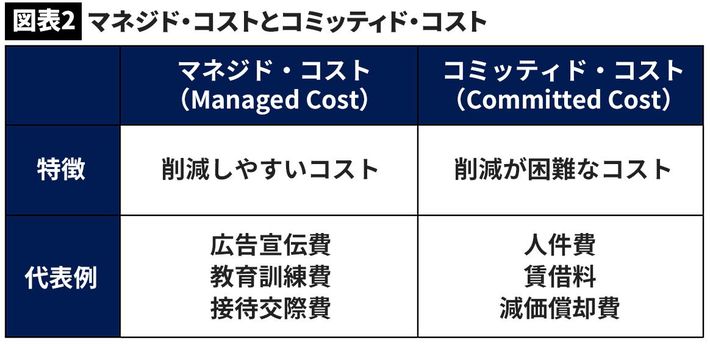

そもそも事業運営に必要な固定費には、「マネジド・コスト」と「コミッティド・コスト」の2種類がある。マネジド・コストとは、経営者の意思で増やしたり減らしたりすることが容易なコストであり、コミッティド・コストとは、削減することが困難なコストである(図表2参照)。

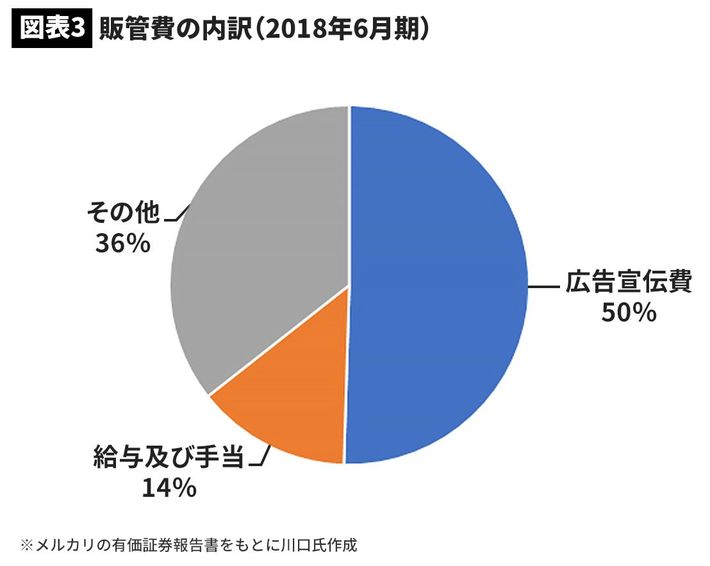

この点、メルカリの販管費の内訳を見てみると、半分以上が広告宣伝費となっている(図表3参照)。広告宣伝費はマネジド・コストの代表格だ。

実際メルカリは、2018年6月期に168億円もの広告宣伝費を投下しているが、この金額は売上高の約半分に相当する。これだけ巨額な広告宣伝費なので、3割程度削るだけで、黒字決算にすることもできたはずだ。しかしあえて“それ”をしなかった。つまりメルカリは、「見栄えが良いだけの黒字」を選択せず、「将来のための意志ある赤字」を選択したといえる。