キャッシュが溜まりやすいビジネスモデル

メルカリがPLにとらわれていない背景には、潤沢なキャッシュの存在がある。

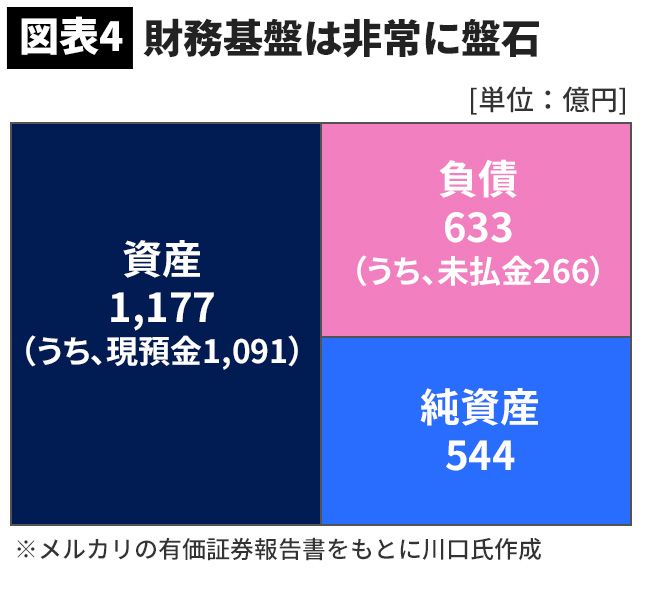

連結貸借対照表(BS)を見ると、資産総額1177億円のうち、1091億円が現預金だとわかる(図表4参照)。つまりメルカリは、資産のほとんどがキャッシュで成り立っている“超キャッシュリッチ企業”なのだ。

上場時の新株発行で約570億円を資金調達したことで、自己資本比率も50%近くあり、財務基盤も盤石である。極端なことをいえば、2018年6月期と同程度の赤字(△44億円)が今後10年続いたとしても、持ちこたえることができるだろう。

しかも、潤沢なキャッシュは投資家からの資金調達だけ成り立っているわけではない。資金が溜まりやすい仕組み(ビジネスモデル)が、メルカリを超キャッシュリッチ企業にしているのだ。そのビジネスモデルはBSから紐解くことができる。

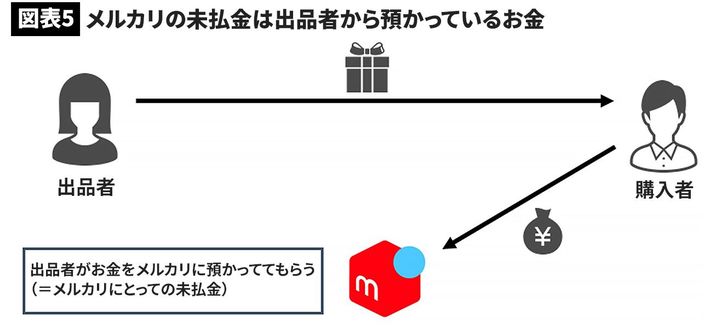

メルカリのBSには、「未払金」という負債項目がある。2018年6月期は266億円もあり、負債の中で最も金額が大きく、しかも年々増えつづけている。

未払金は「無利子で借りたお金」と同じ

この未払金の正体は何か? それは、出品者が売った商品の代金のうち、メルカリが一時的に預かっている分だと考えられる(図表5参照)。

メルカリは、出品者と購入者の金銭の受け渡しに「エスクロー勘定」を採用している。そのため販売代金は、購入者から出品者へ直接振り込むのではなく、メルカリが購入者から代金をいったん預かり、商品が無事に購入者の手元に届いてはじめて、出品者指定の銀行口座に振り込まれる。

またメルカリは振込手数料について、1万円以上であれば無料だが、1万円未満の場合は発生するという規定を設けている。出品者は「振込手数料を取られるぐらいなら、1万円以上になるまでメルカリに預けておこう」という思考になる。こうした仕組みが、メルカリのキャッシュを潤沢にしているのだ。

未払金はいつか返さなければならないお金だ。しかし見方を変えれば、銀行から無利子でお金を貸してもらっているようなものだ。こんなおいしい話はない。出品者が増えれば増えるほど、メルカリが預かるキャッシュは増え続ける。

※編集部注:2019年2月1日、

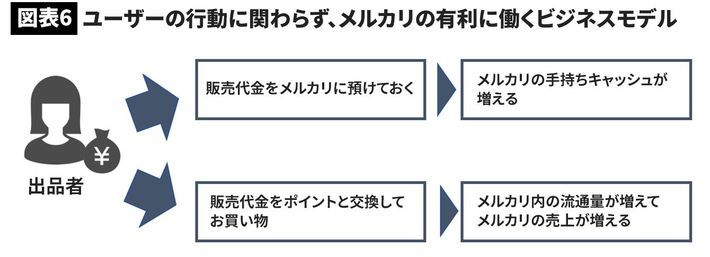

一方で、出品者は預けているお金をポイントに交換して、メルカリ内の商品を購入することもできる。メルカリからすると、貸してもらっているお金を使われてしまうので、手持ちのキャッシュが減少することになる。しかし、その分、メルカリ内で売買が行われるため、手数料10%を徴収できる(前述したように、それがメルカリの売上になる)。

つまり、ユーザーがどっちに転んでもメルカリに有利に働く。非常に精巧に作られたビジネスモデルである(図表6参照)。メルカリの決済サービス「メルペイ」がはじまれば、このビジネスモデルはさらに強固になるだろう。