「国際金融のトリレンマ」へのアジア諸国の対応法

経済成長には海外直接投資等による資本と技術が必要であるが、アセアン4、中国、インドは概して外資規制をコントロールし金融政策の独立性を強化しながら海外からの資本流入を増加させた。そのかじ取りをする際、国際金融のトリレンマに直面する。

国際金融のトリレンマとは、独立した金融政策、安定した為替、自由な資本移動のうち同時に2つを実現することはできるが、3つを実現することはできないとする説だ。しかし、2つを選択するというよりむしろ3つを適宜その時の経済状況に合わせて調整しているのが現状だ。

程度の差はあれ、概してアジア通貨危機前後と世界金融危機後はこうだ。アジア通貨危機前、インドネシア、タイ、マレーシアでは、固定相場制かそれに近い形で安定した為替が保たれつつ自由な資本移動が可能であったため独立した金融政策には制約があった。フィリピン、インドは資本規制、固定相場制、独立した金融政策を維持した。

アジア通貨危機後、インドネシア、タイは変動相場制に移行し金融政策の独立性を強化。インドも管理変動相場制(ドルペッグ制→通貨バスケット方式の管理変動相場制と段階的)の下、独立した金融政策を維持しつつ資本移動の自由化を進めた。マレーシアは逆に固定相場制を強化し資本移動を制限したため独立した金融政策が実現可能となった。フィリピンは変動相場制へ移行後、緩やかに資本移動規制を緩和。そのため独立した金融政策に制限が生じた。

なぜ中国の金融政策は「うまい」と言われるのか

世界金融危機後、インドネシアはさらに変動相場制を進めつつ資本移動の管理を導入したため為替が安定。そのため中央銀行の金利決定への裁量が強化された。フィリピン、タイ、マレーシア、インドは大まかに言うと、資本移動規制の緩和、変動相場制の強化、独立した金融政策がとられた。

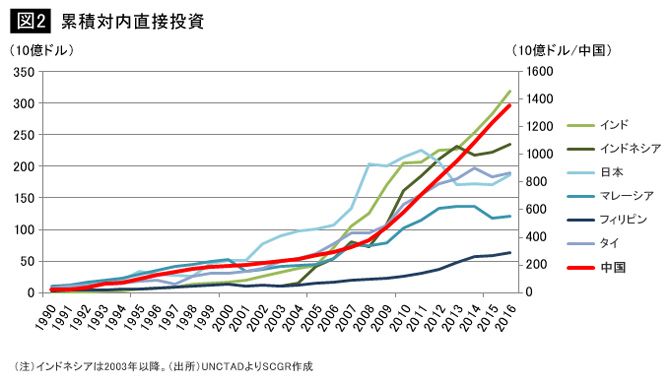

中国はうまい。独立した金融政策と安定した為替、資本移動規制というスタンスはアジア通貨危機以前から総じて維持されているが、為替変動の幅を拡大したり、資本規制を緩和・強化したり金利を米国の利上げに合わせたりなどその時の経済状況によってコントロールしているからだ。中国は他国と比較にならないほどの対内直接投資の拡大に成功している。

日本は概して変動相場制、自由な資本移動、独立した金融政策というスタンスではあるが、アジア諸国と比較すると金融政策に集中しすぎではないだろうか。