リスク要因は環境規制の厳格化、欧米の金融政策

以上のように、2017年前半にかけて景気減速が続いたインド経済は、再び持ち直しに向かうと予想される。もっとも、内外のリスク要因によって経済が下振れやすい構造にあることに変わりはない。仮に大きなショックに見舞われれば、2016年のように成長率が低下することになるだろう。当面注意しておくべきリスクとして、欧米の金融政策の正常化と環境規制の強化の2点が挙げられる。

欧米の金融政策の正常化については、足元の株価や為替相場がすでに相当程度影響を織り込んでいるため、緩やかなペースで正常化が進む限りは大幅なルピー安や株安が進むリスクは小さい。しかし、欧米が市場予想を上回るペースで利上げを実施する場合、インドからの資本流出が加速する可能性もある。

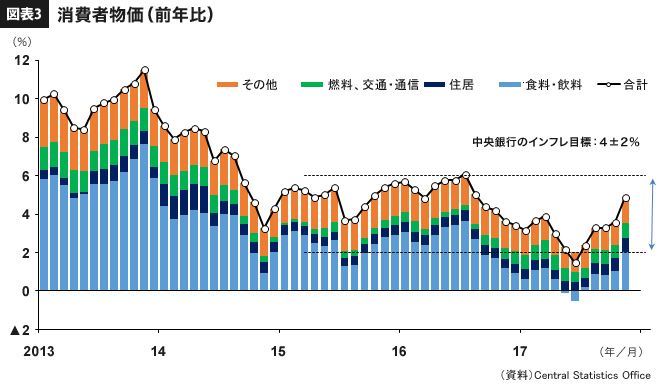

実際、2013年5月に米連邦準備理事会(FRB)のバーナンキ議長が量的緩和政策の縮小について言及した局面では、資本流出によりルピーが大幅に減価した(バーナンキショック)。ルピー安による輸入物価の上昇が国内のインフレ圧力を高め、これに対応するため金融政策が引き締められて景気が減速した。足元の消費者物価の伸び率は、中央銀行の目標レンジ(4±2%)に収まっているものの(図表3)、レンジの上限に近づいているだけに、資本流出に端を発するインフレ圧力には注意しておく必要がある。

他方、国内リスクとしては、深刻な大気汚染に対応するための排ガス規制や、多発する交通事故抑制に向けた自動車・二輪車の安全規制の強化が挙げられる。もちろん、政府は、企業に与える影響に十分に配慮しながら段階的に規制を強化していくと考えられる。

しかし、これまで短期的な経済混乱も辞さない姿勢で、高額紙幣の廃止やGSTの導入といった大胆な改革を実施した前例もある。そのため、環境規制・安全規制の大幅な厳格化により、製造業の生産活動が一時期に混乱するリスクもゼロとは言い切れないだろう。

実際、政府は環境対応に向けた取り組みを加速させている。例えば、2020年4月から実施予定だった新たな排ガス規制に対応した燃料の導入は、首都ニューデリーで2年前倒しし、2018年4月から始まることとなった。安全規制についても、2017年10月に自動車のエアバッグ搭載を標準化したほか、二輪車のアンチロック・ブレーキング・システム(ABS)装備も2018年から義務化される。自動車・二輪車メーカーは、環境性能・安全性能の引き上げに伴って販売価格が上昇し、販売台数が減少することを懸念している。

欧米の金融政策正常化に備えた予防的な金融引き締めや環境・安全規制の強化は、中期的な景気の安定性向上や生活環境の改善に繋がるものであり、過度に悲観視する必要はない。しかし、短期的には景気押し下げ要因となる公算が大きいため、当面、政府・中央銀行の政策動向を注意してみておく必要がある。

日本総合研究所調査部副主任研究員。1983年生まれ。2008年3月 東京大学大学院経済学研究科終了、同年4月日本総合研究所入社、調査部マクロ経済研究センターに所属。11年4月より内閣府経済社会総合研究所へ出向、2012年4月帰任。2015年5月から三井住友銀行シンガポール支店新興国戦略本部へ出向、2017年5月帰任。現在に至る。専門分野はアジアマクロ経済。