一般財形を利用するメリットはない!

表を拡大

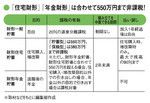

「住宅財形」「年金財形」は合わせて550万円まで非課税!

「住宅財形」「年金財形」は合わせて550万円まで非課税!

企業の福利厚生のメニューとして存在する「財形貯蓄」。どのような仕組みになっているのか、複雑でよくわからないという方も多いのではないか。

財形貯蓄は、サラリーマンの財産形成を充実させる目的で1972年から始まった制度。現在、1000人以上の企業の88.5%(平成19年就労条件総合調査結果、厚生労働省)が導入している。勤務先の企業にこの制度があれば、誰でも加入することができる。それぞれの企業が契約している金融機関の中から、目的に合った商品を選択し、契約することになる。

財形貯蓄には、使途が自由な「財形一般貯蓄」(以下、一般財形)、住宅購入を目的とした「財形住宅貯蓄」(以下、住宅財形)、年金受給を目的とした「財形年金貯蓄」(以下、年金財形)の3つがある。それぞれの特徴を以下の表にまとめた。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント