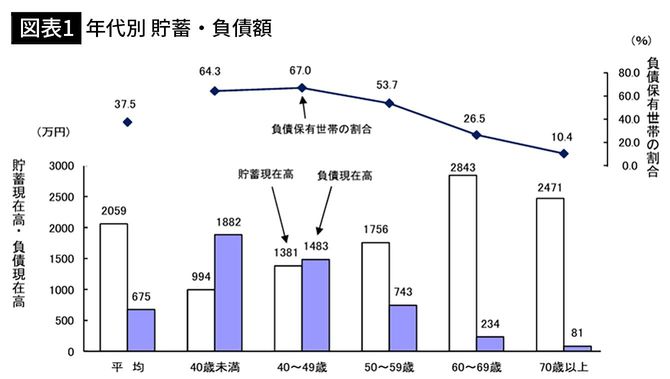

60代の平均貯蓄は2843万円、40歳未満は…

日銀は、今後も慎重に利上げのタイミングを見極め、金融政策の正常化を進める方針だろう。現在、市場参加者の間では、およそ6カ月に1回のペースで、日銀は利上げを実施するとの見方が多い。ということは、これからも政策金利は上昇し、わが国の金利全般に上昇圧力がかかると予想される。

それに伴い、わが国では世代間の経済の格差拡大が懸念される。それは、わが国の個人金融資産の半分以上は、60歳以上のシニア層が保有する構造問題ともいえる。20~40代の若年層や子育て世代の生活負担は高まることが懸念される一方、多額の金融資産を持つシニア層の利息の受け取り等が増えるからだ。

2025年の家計調査によると、2人以上世帯における家計貯蓄の平均は2059万円だった(貯蓄保有世帯の中央値1264万円)。世帯主が60~69歳の場合の貯蓄額は平均で2843万円、70歳以上だと2471万円である。

40歳代では1381万円、40歳未満の世帯では994万円と、貯蓄はシニア層に偏在している。有価証券の保有額でも同じ傾向が当てはまる。

ローンに苦しむ現役世代を映すデータ

一方、家計の負債残高の平均は675万円だった(負債保有世帯の中央値1511万円)。世帯主が60歳以上の場合、すでに住宅ローンなどの返済を進めたことにより、残高は平均を下回った。それに対して、40歳未満の負債残高は1882万円、40歳代は1483万円だった。

子育て世代の家計は、変動型住宅ローンなどの利息支払い負担は大きくなる。その結果、シニア層と現役世代では、資産の形成、支出意欲などの格差がこれまで以上に拡大することになる可能性がある。

政策金利の引き上げは、長期金利の上昇圧力を高め、株価や不動産価格の調整要因になる恐れもある。最近、公的年金制度の持続性不安から、株式などで資金を運用する個人は増えた。今すぐではないだろうが、金利上昇で株価が下落し、思ったように資産を殖やすことが難しい現役世代の人が増える懸念もある。

今後、世代間の経済格差の問題に対処するためにも、政府はインフレ環境下での積極財政政策の見直しや、日銀の政策運営を尊重することが必要になるはずだ。