「将来の後悔を最小限に抑えよう」

では、NISA貧乏に陥らないためにはどうすればよいのでしょうか。それは、自分にとっての幸せなお金の使い方を知り、「今」と「将来」のバランスを最適化することです。

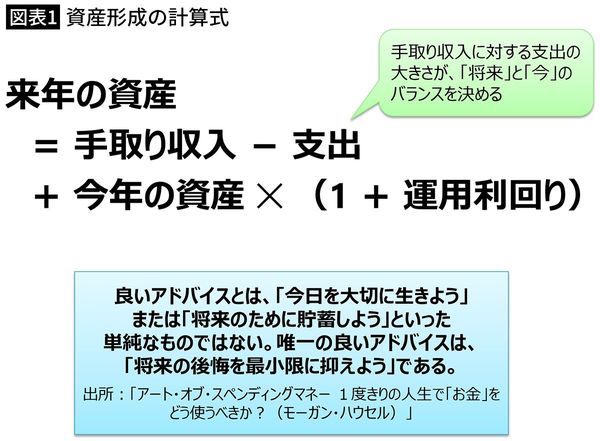

一般的に資産形成は、次の式のように手取り収入から生活費としての支出を引いた金額とすでに保有している資産を運用していきます。

筆者作成

「将来」を優先するのであれば支出をできるだけ抑え、「今」を優先するのであれば可能な範囲で好きなだけ支出していくことになります。前者がまさにNISA貧乏、後者は「宵越しの銭は持たねぇ」という江戸っ子です。

ここから先は無料会員限定です。

無料会員登録で今すぐ全文が読めます。

プレジデントオンライン無料会員の4つの特典

- 30秒で世の中の話題と動きがチェックできる限定メルマガ配信

- 約5万本の無料会員記事が閲覧可能

- 記事を印刷して資料やアーカイブとして利用可能

- 記事をブックマーク可能