企業の留保利益に対する課税を検討する、政治的な動きが表面化している。留保利益への課税は、日本企業の特徴的な経営に深刻な打撃を与える、と筆者は説く。

「留保利益」が必要な2つの理由

一部の国会議員の間で、企業の留保利益に税金をかけようとする動きが出ている。利益の留保にペナルティーを与えることによって従業員や株主への配分を増やさせることが第1の狙いだろう。もう1つは、税収の不足に対応するために税源の拡大を狙ったものであろう。これらの目的は理解できるが、手段は適切だろうか。留保利益への課税は、社会的に大きな不公正をもたらすだけでなく、企業経営に深刻な悪影響が及ぼされるのではないかと、私は心配している。その理由を理解してもらうために、日本企業はなぜ多くの留保利益を持とうとするのかを考えてみよう。このことは以前の時論で書いたこともある。留保利益の株主への分配を要求する株主が出てきた頃であったと記憶している。ずいぶん以前のことなので、もう1度きっちりと考え直す価値はあるだろう。

留保利益に関して考えなければならないことは2つある。1つは、日本企業における留保利益の独特の性質であり、もう1つは、日本企業の長期志向経営という経営の基本スタンスと留保利益のかかわりである。

図を拡大

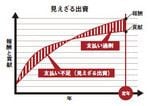

見えざる出資

見えざる出資

留保利益は、法的には株主のものである。ところが、日本企業の実態をよく見ると、留保利益は従業員のものだと考えるべき理由がある。日本の企業は長らくの間年功賃金制を取ってきた。年功賃金制度のもとでは、従業員は企業に目に見えない出資をしている。そのメカニズムを示したのが図である。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント