衣料品大手のしまむらが好調だ。2026年2月期第2四半期決算では売上は同期間として5年連続増収で過去最高となった。流通アナリストの中井彰人さんは「以前より定評のあるコスパが物価高のご時世でさらに際立ってきたようだ。しまむらがコスパを重視する背景には、ロードサイドで成長してきた歴史がある」という――。

同業とは一線を画すビジネスモデル

しまむらの2026年2月期2Q決算は増収増益で、売上は同期間として5年連続増収で過去最高を更新したようだ。キャラクターやインフルエンサーとのコラボ商品の拡充、SNSマーケティングが奏功していると評価されているが、以前より定評のあるコスパが物価高のご時世でさらに際立ってきた、ということのようだ。

長く続く実質賃金マイナスで、消費者の懐具合は、賃上げが進んできた大企業勤務者と、賃上げが進まない層とで二極化してきている。相対的なコスパを強化し続けるしまむらは、これまでも多くの消費者から支持されてきたが、今後さらに広がると評価されていて、最近の株価はコスパ衣料系チェーンの中でも最も上昇しているらしい。

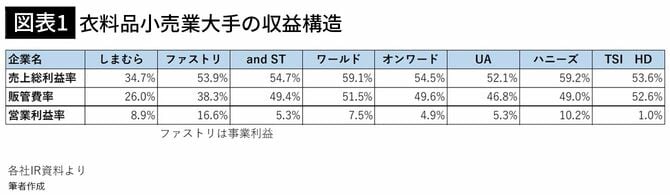

しまむらのコスパは、その収益構造にも表れていて、同業とは一線を画すビジネスモデルが数字でもわかる。図表1は、衣料品小売大手企業の粗利率(売上総利益率)、販管費率、営業利益率を並べたものだ。しまむらだけが全く異なることがわかるだろう。

薄利多売でも商売になる仕組み

衣料品小売の粗利率は概ね50%台で、40~50%台の販管費率を引いて、利益率が5~7%ぐらいといった感じである。しかし、しまむらの粗利率は34.7%しかないのに、販管費率が26%に抑えられているので、利益が8%以上確保できている。ざっくり表現するならば、運営コストを極めて低くする仕組みができているので、薄利多売でも十分商売になっている、という優秀な会社だということになるだろう。このご時世、株価も上がるはずである。

ちなみに、ファストリ(ユニクロ、GU)は、さらにすごくて、同業比かなり低い運営コストを実現しつつ、同業並みの粗利率で売っているので圧倒的に儲かる構造となっている。これこそ高い付加価値とブランド価値の賜物、さすが世界企業はずば抜けている。