「3つの商品」でリスクヘッジが可能

そこで、それぞれのステージで最適な資産運用戦略を考えてみよう。

第1ステージまでは、「普通預金」が最強だ。金利上昇で、地価や株価は下落する。しかし普通預金なら、金利上昇のメリットを享受できる。

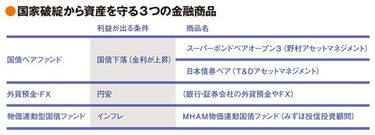

第2ステージまで進むと、普通預金で資産を守ることができなくなる。ただしその場合でも、近所の金融機関やネット銀行・証券で販売している3つの金融商品でリスクヘッジは可能だ。財政破綻で起きるのは次の3つだ。

(1)金利の上昇(国債の下落)

(2)円安

(3)インフレ

金利低下で、下がり続ける債券ベアファンドの例

「国家破産対策」とは、この3つのリスクに金融商品で保険をかけることだ。1つは「国債ベアファンド」。これは国債が下落(金利が上昇)すると利益が出るように設計された投資信託だ。4~5倍のレバレッジをかけているから、国債が暴落すれば(金利が上昇すれば)1種の「宝くじ」になる。

2つめは「外貨預金」。円安で利益を生む「外貨」を購入するときは、ネット銀行など手数料が安いところを利用すべきだ。FXを利用する手もある。

3つめは「物価連動型国債」。これはインフレ率に応じて元本が増減するしくみで、10年後に物価が倍になっていれば、国債の元本も2倍になって償還される。ただ、個人は購入できないので、みずほ投信の「MHAM物価連動国債ファンド」などを利用する。

国家破綻から資産を守る3つの金融商品

もっとも、第3ステージになれば国債はデフォルトしてしまうのだから物価連動国債への投資も意味がない。国内の資産を海外に移すほかに損失を逃れる術はなくなってしまう。その場合、海外銀行を利用することで損失を回避できる。クリックひとつで全財産を外貨に両替して海外送金できる時代には、預金封鎖すら恐れることはないのだ。以上のように、アベノミクスが財政破綻のトリガーを引く恐れがあるとしても、「最悪の結末」までには時間がある。資産は普通預金に預けておいて、当面は金利の上昇に備えればいい。

財政破綻というのは「経済的リスク」だ。文化大革命やポル・ポト派による虐殺、シリア内戦のような政治的リスクに比べたら、合理的な回避方法があるだけ対処が容易だ。また、「国家破産」は巨大な災厄だが、すべての国民が一律に“被災”するわけではない。被害が大きいのは、日々ギリギリの生活を送っている人たちだろう。国民の1割=1300万人が路頭に迷うと考えればとてつもないインパクトだが、残り9割は何とかやっていける。多額の外貨を保有している上位1割はなんの影響も受けず、逆に利益を得るかもしれない。理不尽だが、これがギリシャで現実に起きていることなのだ。