2人の確定拠出年金の中身、どうなってるかわかる? 多分、机の引き出しのどこかに「DCナントカ」っていうウェブサイトの案内の紙があるはずだから探してアクセスしてごらん。そこに何のファンドを選んで、今どうなってるかが出てるから。

でも多分パスワードとかがわからなくてログインできなかったりするんだよね。

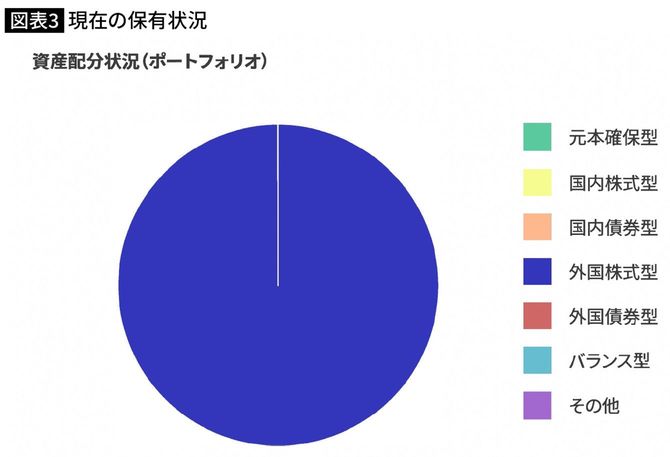

僕の確定拠出年金を公開しよう

ちなみに、これが僕のDCの中身。

資産配分状況(ポートフォリオ)の円グラフを見てほしい。「外国株式型」の一色であることがわかる。

この手の円グラフは普通、複数の資産にアセットアロケーションされたカラフルなもので、したがってファンドは最低でも3つ以上が選ばれていることが暗黙の理解にあると思う。

低リスク型、元本保証型の「守りの投資」が退職時のリスクに

前の外資系運用会社で2000年に始まったDCのセットアップにあたり、僕は一切の分散をせず、株式100%の1本のファンドだけにした。その後の転職ではDCのメリットであるポータビリティ性を活かして持ち歩き、20年以上ずっとこの状態でそれぞれの会社からお金を入れてもらってきた。退職金だからね、DCは。

なぜ海外株式ファンド1本を貫いてきたか。それはDCとは原則として60歳になるまで換金できない制度だから。

つまり「途中のリスク」をあれこれ気にしても、どのみちロックされていて現金化できないんだから仕方ないやと考えたわけ。それよりも、DCにとっての「最後のリスク」とはリタイア時に十分なお金に成長していないことだと考えた。リタイアする時に拠出金が思い切り増えてないと困ると思ったわけ。

会社が毎月お金を拠出してくれ、商品選択は社員に委ねられているのがDCだよね。そこで「何となく怖いから」と、リストにある低リスク型の投資信託とか元本確保型の商品とかを選んでしまっている人がすごく多いらしい。それって「途中のリスク」を恐れるがあまりに、若いうちに「最後のリスク」を確定してしまっている行為だと思う。

つまり、退職する時に以前の制度で退職した諸先輩よりも大幅に少ない退職金、あるいは退職年金の原資しか手にできない人になる可能性を知らずに選択してしまっているわけ。

さてさて、2人は自分のDCのサイトにアクセスできそうかな。え? やっぱりパスワードがわからない。なるほど。人事とかにサイト名を聞いてアクセスして、パスワードを再設定だな。はい、頑張って。