資産運用の目的は「人生の選択肢」を増やすこと

別に大金を作って仕事を早くに辞めるべきとは全然思ってないからね。

数年前にFIRE(Financial Independence, Retire Early/金銭的自立と早期退職)という海外発のムーブメントがあったけど、そんなに早くに仕事辞めたらボケそうだし、会社の仕事が嫌だからお金を貯めようなんて動機は悲しすぎる。

仕事が楽しくなければ家庭も生活も充実しづらいというのは、昭和の僕だけに限らない真実だと思う。

でも「何ならいつでも辞められる」「どちらかが1年くらい休んでも全然平気」と思えるようなお金を持った2人なら、やっぱりハンドルを握って自分で人生を運転している感覚があるだろう。人生の選択肢をたくさん持った2人になっていることだろう。

そんなワクワクするような未来を達成することが君たちにとっての資産運用の目的であり、その目的が全然達成されていないことがリスクだ。

つまり途中の100万円のマイナスは、めちゃめちゃ大きなストレスではあるが「真のリスク」ではない。

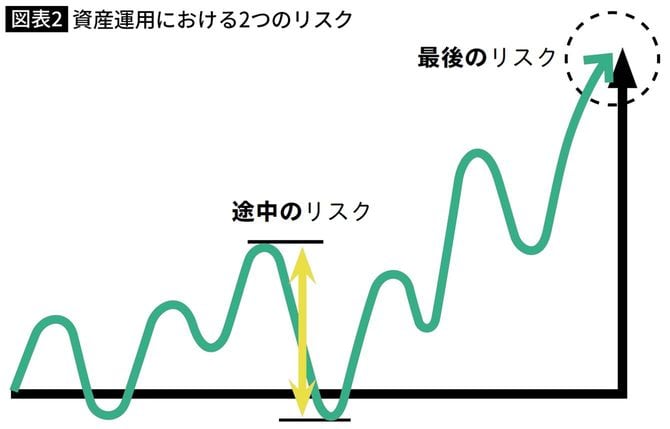

「途中のリスク」はノイズ

今話した将来の目的が達成されない可能性の度合いが、次ページの絵にある「最後のリスク」であり、マイナス100万円の方は、目的達成の過程で避けては通れない「途中のリスク」だってことね。

資産運用におけるリスクをこの2つに分けて理解することを強く勧めたいんだよね。完全なオリジナルワードなんだけど、すごく大事な考え方だと思うから。

投信の基準価額は1日に1回計算されて発表されるんだけど、上か下かにとにかく変動する。すごく気になる。でもそれはすべて「途中のリスク」なんだよね。株式市場が下がった日には新聞やニュースが騒がしくなるし、悪いムードが続くと毎度深刻な相場解説が増えてくるんだけど、「すべては途中のリスクに関することさ」と思ってほしい。

「曲線を受け入れたんだから当たり前で仕方ないこと。自分には関係ないノイズだから無視、無視!」と思える人が、最終的に目的を達成できる人になる。

会社の確定拠出年金に潜む大問題

ところでさ、今まで聞いたことなかったけど、2人の会社には確定拠出年金の制度はあるんだっけ。

企業型確定拠出年金、DCとか日本版401kと言われることもあるかな。簡単に言えば退職金制度ですな。君たちの会社が給料の他に君たちの老後のために毎月お金を出してくれてて、退職時に渡してくれるもの。

お金は会社が出してくれるんだけど、退職時までの運用方法は個人に委ねられていて、具体的には会社が用意したリストから投資信託を選ぶの。

これ、皆で最初に会社の説明会を聞くんだけど、よくわからなくて「怖いから元本確保型っていうコレにしとこ。株のファンドなんて怖いし」ってなってる人が結構いるらしいね。

これね、かなりヤバイんです。企業を超えた大きな問題とされてる。