中国経済の減速ではっきりした明暗

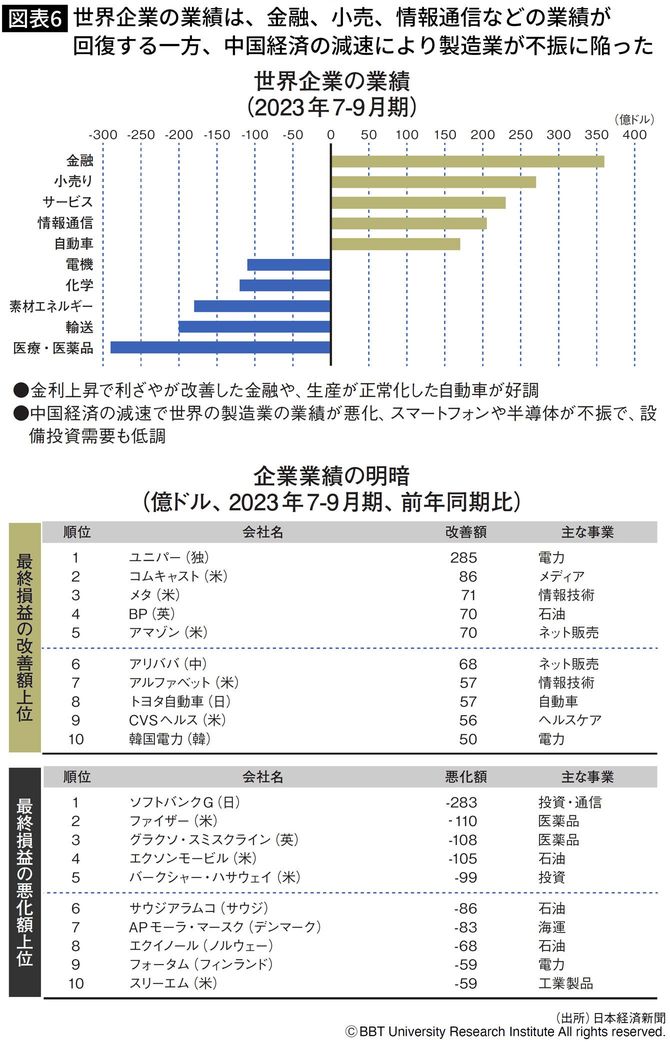

2023年は企業業績が回復し始めた一方で、業種による“明暗”がはっきりしてきた。世界の企業業績を見ると、業績の改善幅が大きかった業界と、逆にマイナス幅が大きかった業界がくっきり分かれていることが見てとれる(図表6上)。

具体的には、金利上昇で利ざやが改善した金融業や、生産が正常化した自動車業界が好調である。その他にも、小売業界、サービス業界、情報通信業界などが回復した。

個別企業としては、ユニバー(ドイツ)、コムキャスト(アメリカ)、メタ(アメリカ)、BP(イギリス)、アマゾン(アメリカ)などで業績が改善している(図表6下)。日本企業はトヨタ自動車、韓国企業は韓国電力なども同様だ。

その一方で、中国経済の減速により、世界の製造業の業績は悪化し、スマートフォンや半導体が不振であった。また、設備投資需要も低調だ。具体的には、電機業界、化学業界、素材エネルギー業界、輸送業界、医療・医薬品業界などが落ち込んでいる。

業績悪化のチャンピオンは、日本のソフトバンクグループである。最終損益がマイナス283億ドル、すなわち約3兆円の赤字である。これは投資先であるシェアオフィス会社「WeWork」の経営破綻が大きい。

また、コロナ対策で大きな利益をあげたファイザー(アメリカ)やグラクソ・スミスクライン(イギリス)などの製薬会社が、今度はコロナ禍の収束による反動で、マイナスになっている。

東南アジアは世界経済の緩衝地帯になる

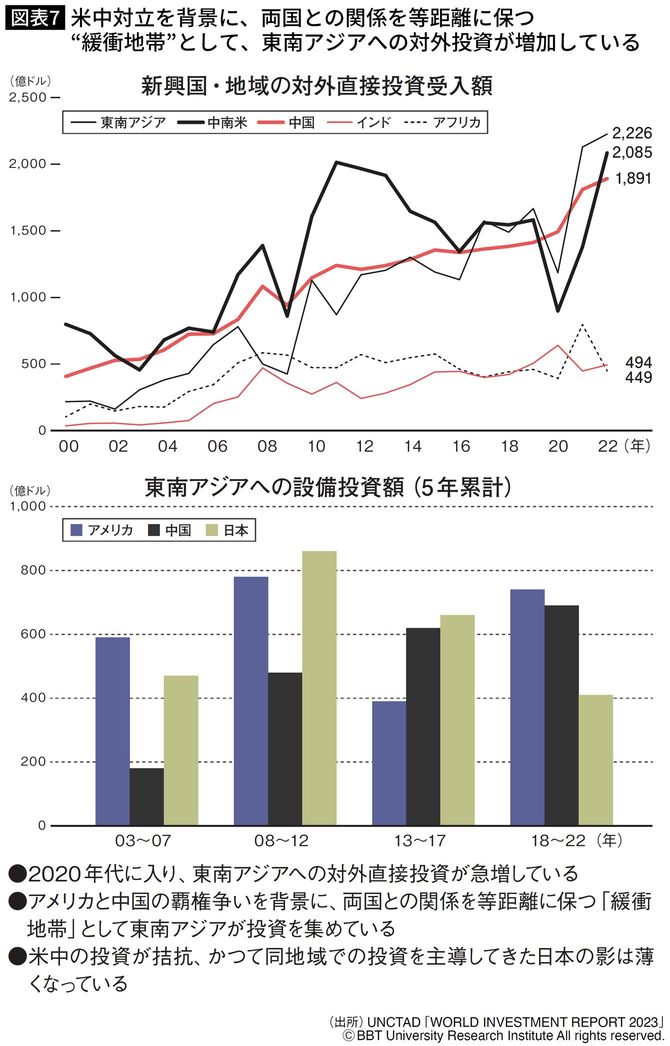

米中対立を背景に、両国との関係を等距離に保つ“緩衝地帯”として、東南アジア諸国への対外投資が増加している。グラフからも、2020年代に入ってから東南アジアへの対外直接投資が急増していることが見て取れる。(図表7上)。

東南アジアへ米中の投資が急増している理由には次のような背景がある。

まず、アメリカ企業はサプライチェーンの脱中国化を進めるために、調達先を中国からアメリカの同盟国・友好国へ移転する「フレンドショアリング」を進めている。一方の中国企業も生産拠点を第三国へ移転させることで欧米などへの輸出をスムーズに進めたいという狙いがあるのだ。

そして、東南アジア諸国は製造業が集積する中国と距離が近く、サプライチェーンの再構築がしやすい。また、政治や社会も一部の国を除いて安定しており、進出先として理想的だ。加えて6億人を超える人口が生む内需も魅力的である。

東南アジアは、アメリカと中国の覇権争いを背景に、両国との関係を等距離に保つ緩衝地帯として投資を集めているのである。次いで中南米、中国、インド、アフリカと続く。

かつては東南アジア投資といえば、日本がチャンピオンだったが、現在はアメリカと中国が中心で影が薄くなっている(図表7下)。中国も自国経済がうまくいかず、ベトナム投資にかなり積極的に向かい始めている。一方で日本は投資のほうも冷えている。日本の現状は足元がスリップしているのである。