※本稿は、大前研一『世界の潮流2024–25』(プレジデント社)の一部を再編集したものです。

日銀が破綻したら、老人マネーをパクるしかない

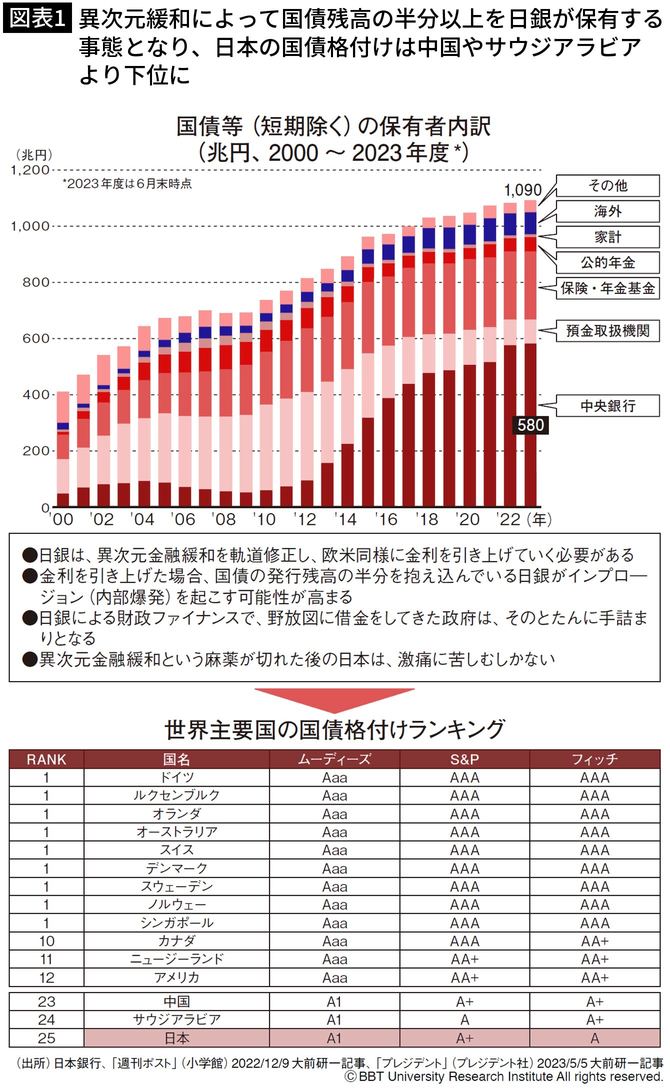

日本にとって膨張する国債も問題である。異次元緩和によって国債残高の半分以上を日本銀行(日銀)が保有する事態となった。

2023年時点において、中央銀行が買い込んでいる国債が580兆円ある(図表1)。経済評論家の高橋洋一氏に言わせると、「日本銀行は日本のものだから、国債は資産だ」ということになるが、国債はやはり国の債務である。金利が上がって負担が大きくなったときには暴落する可能性があるだろう。

世界主要国の国債格付けランキングを見てもわかるように、日本国債のレーティング(評価)はすでに25位だ(図表1)。かつてはAAA(トリプルA)だったのが、今となってはアベノミクスの2012年から一気に落ちて25位になっている。これは中国やサウジアラビアよりも下である。

国債が破綻したら日銀も破綻する。しかもこの問題はいつ起こるのかわからない。

元々「禁じ手」と言われていた中央銀行による国債の買い入れである。日本人の多くは預貯金という形で資産を保有し、そうして金融機関が国債を買い、それを日銀が買っている。だから直接日本人が買っているわけではない。国民は自分たちの預けているお金が国債に化けていることを知らない。つまり、国策としては最大の愚策なのである。

日銀が破綻したらどうするのか。私の答えは簡単で、2000兆円ある個人金融資産をパクる(横領する)、つまり「徳政令」である。おおむねその4分の1に相当する金額500兆円を突っ込んで日銀を救うのだ。主に、お金を使えずに死んでいく高齢者から奪うかたちになるだろう。

景気停滞と物価上昇のリスクに備えよ

日本経済はデフレから脱却しつつあるが、経済の低成長が続いていることから、2024年は「スタグフレーション」が進む可能性が非常に高い。

スタグフレーションとは、「スタグネーション(景気停滞)」と「インフレーション(物価上昇)」が合わさったもので、景気後退局面における物価上昇を意味する。景気回復を重視すればインフレが悪化しかねず、インフレ抑制を重視すれば景気がさらに悪化しかねないため、財政金融政策は難しいかじ取りを迫られることになる。

かつては、1973年のオイルショック後や2020年のイギリスのEU離脱後に、スタグフレーションが起きている。

1973年のケースでは、第四次中東戦争が引き金となり、約3カ月で国際原油価格が約4倍にまで急騰した。原油の供給逼迫と価格高騰に伴って石油関連製品の値上がりも加速し、国内では「狂乱物価」と呼ばれる急激なインフレが発生した。インフレ率は1973年が11.7%、1974年が23.2%となった。

一方で、イギリスでは、移民の増加による失業率の上昇や税金負担の増大が社会問題となった。2016年6月、イギリスでEU離脱の是非を問う国民投票が行われ、その結果を受けて、2020年1月にEUを正式に離脱した。EU離脱後にポンド安が加速し、輸入インフレが進行した結果、景気の低迷と物価の上昇が同時に進むスタグフレーションの様相を呈している。インフレ率は2016年が0.6%、2020年が9.0%となっている。

日本政府は、スタグフレーションに対する明確な打ち手を持っていないと思われる。それだけにリスクが大きい。