私が首相なら国民に50兆円をあげる

しかし、日本経済の先行きをすべて悲観視する必要はない。当然、グッドニュースもある。

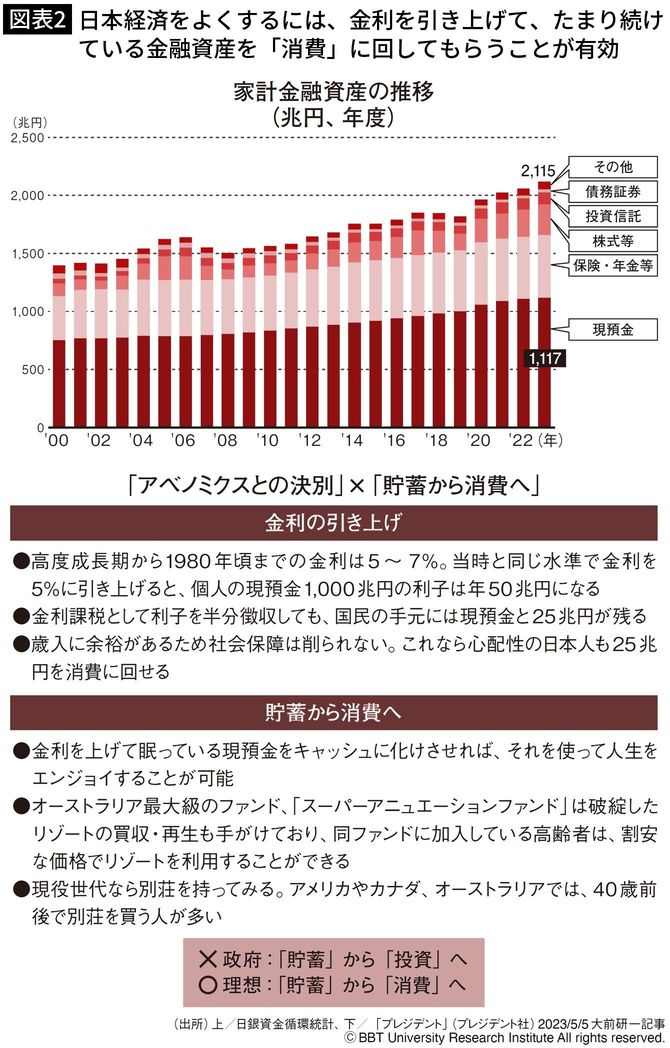

日本経済自体は低成長だが、個人金融資産は2000兆円を超えている(図表2)。なかんずく預貯金は1100兆円を超えている。つまり、金利が0.1%もつかないところに1100兆円もの金融資産が置かれているのだ。小学校で「つるかめ算」を習っていれば、どこへ置けばいいのか、誰でもわかるだろう。それなのにこういう状況だ。だから金利は上げるべきなのである。

植田和男日銀総裁はそのことをわかっている。だから次第に出口を模索し始めている。

仮に金利が1%に上がれば、預貯金の部分だけで10兆円だ。昔のように5%になったら50兆円である。これはサウジアラビアにおける石油の年間輸出量の2倍に相当する。いわば、最大の埋蔵金だ。この埋蔵金を65歳以上の人が6割5分持っている。

残念ながら、この人たちは子どもの頃から貯金奨励で育ってきているので、「お金を使う」という発想がない。私が首相なら「お金は使ってナンボだ。あなたは素晴らしい国に生まれたのだから、人生をエンジョイしてください」と言って金利を5%にして、50兆円あげるだろう。

「終の棲家」はやめて、2軒目、3軒目を建てる

政府は「貯蓄から投資へ」と盛んに言っているが、これは大間違いだ。むしろ「貯蓄から消費へ」にすることで、日本経済は良くなるし、人生もエンジョイできる。

アメリカやヨーロッパの人なら2軒目の家を建てるだろう。日本でも「狭いながらも楽しい我が家」という言葉を禁止にするべきだ。家は大きいほうがいい。そして「終の棲家」もやめて、2軒目、3軒目を建てることだ。

アメリカもヨーロッパも、そういう方向に向かって景気が倍に膨れている。日本の場合は貯蓄に回って、金利がわずか0.1%しかつかない。ここに日本の構造的な問題がある。政府は貯蓄を消費に回させて、人々が人生そのものをエンジョイすることを援助するべきだ。

オーストラリアでは、年金ファンドがこの役割を担っている。

たとえば、オーストラリア最大級のファンド「スーパーアニュエーションファンド」は、破綻したリゾートの買収・再生も手がけており、同ファンドに加入している高齢者は割安な価格でリゾートを利用することができる。「今年の冬のバケーションは飛行機でハミルトン島に行き、家族で1週間過ごす」などが格安でできるのだ。つまり、人生をエンジョイするために年金ファンドが大きな役割を果たしている。

日本でも第一生命が福利厚生サービスのベネフィット・ワンを買収した。

元々、生命保険は「死んだときにもらう金」というネガティブなものだ。それが「生きている間にエンジョイしよう」とポジティブなものにすることができれば、これは日本にとっては革命だ。第一生命はベネフィット・ワンの会員に生保をさらに売るようなことを言っているが、ポイントがずれている。