取り崩しはリスクの高いものを優先する

そのとき、「新NISA」を優先して取り崩すべきか「現金」から取り崩すべきかを迷います。現金にはインフレリスクがあり、新NISAは価格変動リスクがあります。どちらのリスクが大きいかを考えると、価格変動リスクです。リスクの大きい方から取り崩すのが基本ですから、新NISAを優先して取り崩します。やはり、現金が手元に残っていると、いざというとき頼りになります。

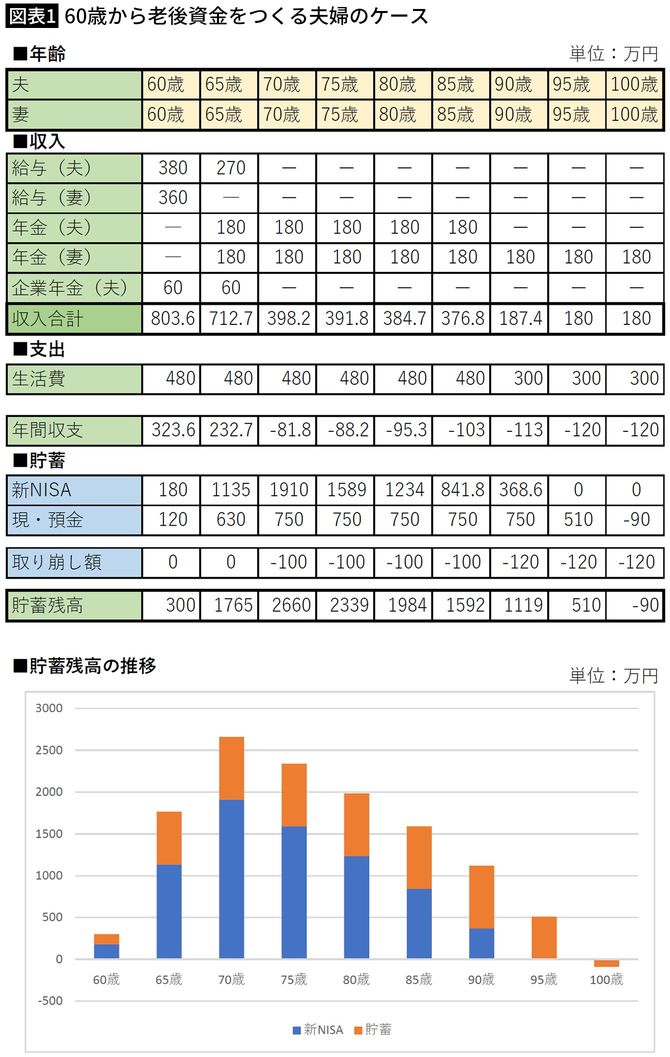

年間の収支では、年金収入が夫婦で360万円、年間の支出が480万円としたら、年間120万円が不足すると言うことになります。この120万円が新NISAからの取り崩しになります。それでも80歳時点で約2000万円の貯蓄が残っている計算です。

お2人とも100歳まで長生きができればいいのですが、平均寿命は男性よりも女性の方が長いです。最後に残るのは、どうしても女性の確率が高くなります。シミュレーションでは、夫が88歳で亡くなったと仮定します。夫と妻の遺族年金はほぼ同額ですので、夫の遺族厚生年金はないと考えた方がいいです。

夫が亡くなった後は、生活費が半分になるわけではないので280万円としました。その結果、新NISAで積み立てたお金がゼロになるのは、約93歳までです。それ以降は、貯蓄のお金を引き出すことになります。貯金の750万円は100歳までもつ計算です。さらに長生きをする可能性もゼロではありませんが、100歳まで資金が底をつかないことがわかれば、大きな安心となります。

作成=長尾義弘