新NISAを使って資産形成をするにはどうしたらいいか。30代で会社員を卒業し、投資と個人事業で生活をしているアラサーdeリタイア管理人ちーさんは「新NISAはいかに効率的に非課税枠を運用できるかが勝負だ。非課税枠は簿価(購入した時の株価)で計算されるので、途中で利益を確定さぜずに含み益を積み上げていける無配の投資信託を選ぶといい」という――。

※本稿は、アラサーdeリタイア管理人ちー『自由に生きるためにお金にも働いてもらうことにしました。』(かんき出版)の一部を再編集したものです(新NISA情報は、2023年11月時点)。

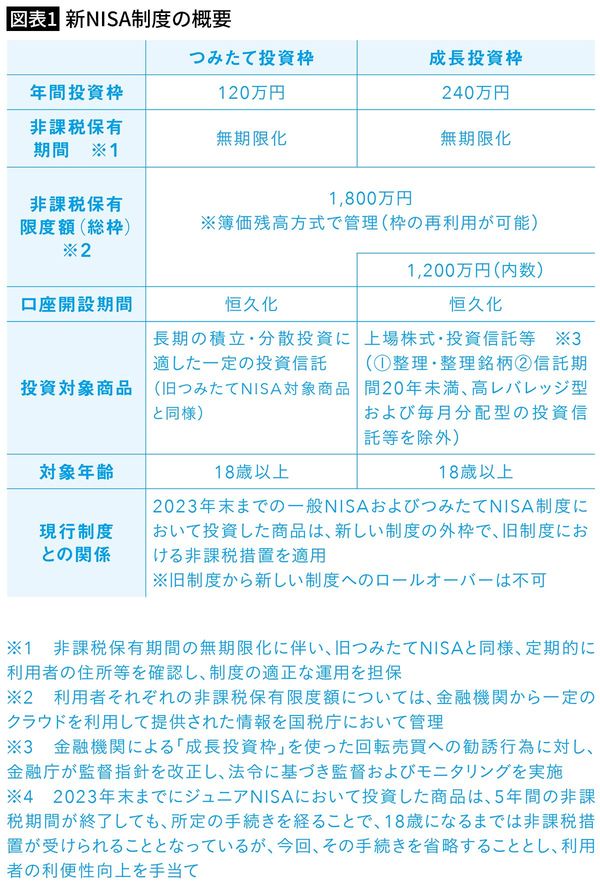

新NISAの「つみたて枠」と「成長枠」

本稿では新NISAを使って3000万円をつくるための投資方法を解説したいと思います。投資をする上では資本を大きくしていく「資産形成期」と、その資本を使っていく「資産活用期」があります。最初は資本を大きくしていかなくてはいけないため、それに合った投資方法を選ぶ必要があるのですが、新NISAは資産形成期にもピッタリです。

まずは新NISAの概要から。次の図(図表1)のように、つみたて枠と成長枠の2つが用意されており、成長枠のほうが上限1200万円の、合計1800万円までが非課税となります。そのため、成長枠のみで1800万円を埋めることはできませんが、つみたて枠のみで1800万円を埋めることは可能です。

ということは、可能な組み合わせとして、

・成長枠を最大限活用したい場合……つみたて枠600万円+成長枠1200万円

・半々で活用したい場合……つみたて枠900万円+成長枠900万円

・つみたて枠を最大限活用したい場合……つみたて枠1800万円+成長枠0万円

・半々で活用したい場合……つみたて枠900万円+成長枠900万円

・つみたて枠を最大限活用したい場合……つみたて枠1800万円+成長枠0万円

という感じになりますね。