いまある貯金は「成長枠」に充てよう

次に「現在あるまとまった余剰資金」ですが、1秒でも早く投資に回したほうが有利になる可能性が高いので、一括投資ができる「成長枠」が向いています。

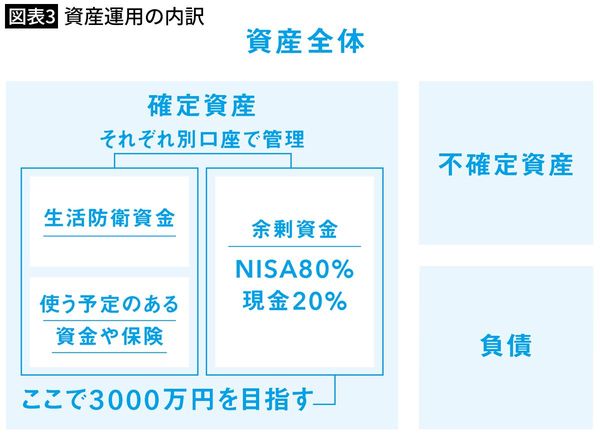

そして、こちらも同じく余剰資金からマックスで使うのは80%まで。そのため、資産全体のイメージでいうと下図(図表3)のような感じになります。

成長枠は年間最大240万円まで一括投資ができるので、最大240万円×5年の1200万円まで投資することが可能です。

そのため、もしこの余剰資金がこの範囲内であれば、この枠を最大限使って一括投資してしまいましょう。

もし余剰資金が1200万円以上ありつみたて枠が余っていれば、出た分はそちらに充てるか、特定口座や確定拠出年金、保険等を利用して運用するとよいでしょう。

ただし中には、まとまったお金を80%もいきなり投資に回すなんて、こわくてできないよ! という方も一定数いると思います。その場合は比率を50%まで下げるか、無理に一括の成長枠は使わずに、つみたて枠のみでコツコツ運用していくのもひとつの手。

投資は一生続けるライフワークですから、自分の心に負担がないことを最優先に考えましょう!

「つみたて枠」で買うべき商品

では次に、それぞれの枠で具体的にどんな商品を買うべきか? ですが、まずつみたて枠では対象の投資信託の中から選ぶことになります。2023年10月時点のその数は、256本。どれを選べばいいのか迷ってしまいますね。

ただ、私が選ぶべきだと思っているのは、「多くの国や業種に分散投資できるインデックス型の円建て投資信託」です。

そのため、まずはこの条件で絞ると、かなり数を減らすことができます。

具体的な投資信託を探す手順を、SBI証券のPCサイトの例でご紹介します。

まずSBI証券の投資信託のページから「投信パワーサーチ」を開きます。そして左側の「ファンドを絞り込む」という欄に、

・投資地域……グローバル

・取扱取引……つみたてNISA

という条件を加えて検索をかけると、42本にまで絞ることができます(2023年10月時点)。すると、ほぼ出てくるのは「全世界株式」です。

投資先が同じ商品は「手数料」と「ポイント」で選ぶ

ここまで絞れたら、次は手数料の安さ順に並べてみましょう。インデックス型はそもそもアクティブ型に比べて手数料は低いんですが、その中でも各運用会社によって差があるからです。

手数料には主に、買付手数料・信託報酬・信託財産保留額の3つがありますが、実際にこの3つの合計が一番安い商品は同率(0.05775%)で、

・日興 Tracers MSCIオール・カントリー・インデックス(全世界株式)・野村 はじめてのNISA・全世界株式インデックス(オール・カントリー)

・三菱UFJ eMAXIS Slim全世界株式(3地域均等型)

・三菱UFJ eMAXIS Slim全世界株式(オール・カントリー)

・三菱UFJ eMAXIS Slim全世界株式(除く日本)

そしてeMAXIS Slimシリーズの中でも「3地域均等型」と「除く日本」は「オール・カントリー」と比べると分散力が低くなるので除外すると、3社の「オール・カントリー」が残ります。で、この3つは同じMSCI社の「オール・カントリー・ワールド・インデックス(税引き後配当込み、円換算ベース)」をベンチマークとしているため、どれを選んでも実質同じなのです。

そのため、この中のどれを選んでも構いませんが、このeMAXIS Slimシリーズは手数料の低い投資信託として一番歴史が長く、常に最安値を更新してきてくれたため、私だったら歴史が長い分純資産も大きい「三菱UFJ eMAXIS Slim全世界株式(オール・カントリー)」を選びますね!

ただし、ここで証券会社ごとの投資信託の保有ポイントの観点からも見ると、「三菱UFJ eMAXIS Slim全世界株式(オール・カントリー)」の場合、SBI証券とマネックス証券が年率0.0175%なのに対し、楽天証券は0%です。

しかし、楽天証券は2023年10月に新しく「楽天・オールカントリー株式インデックス・ファンド」を発表し、こちらもMSCI社の指標をベンチマークとしつつ、信託報酬料も投資信託の保有ポイントもeMAXIS Slimと同額。

ということは、投資信託の保有ポイントも加味すると最適解は、

【楽天証券】楽天・オールカントリー株式インデックス・ファンド

【マネックス証券】三菱UFJ eMAXIS Slim全世界株式(オール・カントリー)

となるのです。

このように、最終的に投資先が同じ商品がいくつかあった場合は、「手数料の安さ」と「もらえるポイントの多さ」の2点に鑑みて選べば、間違いありません。

手数料もポイントも年単位では誤差レベルですが、NISAのように20年、30年と長期で運用する場合は、チリツモで無視できない金額になっていきますしね。

ちなみに、本稿の執筆時には前述の商品になっていますが、半年後、1年後には変わっている可能性も高いです。そのため、できる限り買う際に検索をかけて、そのときの最適解を確認してくださいね。