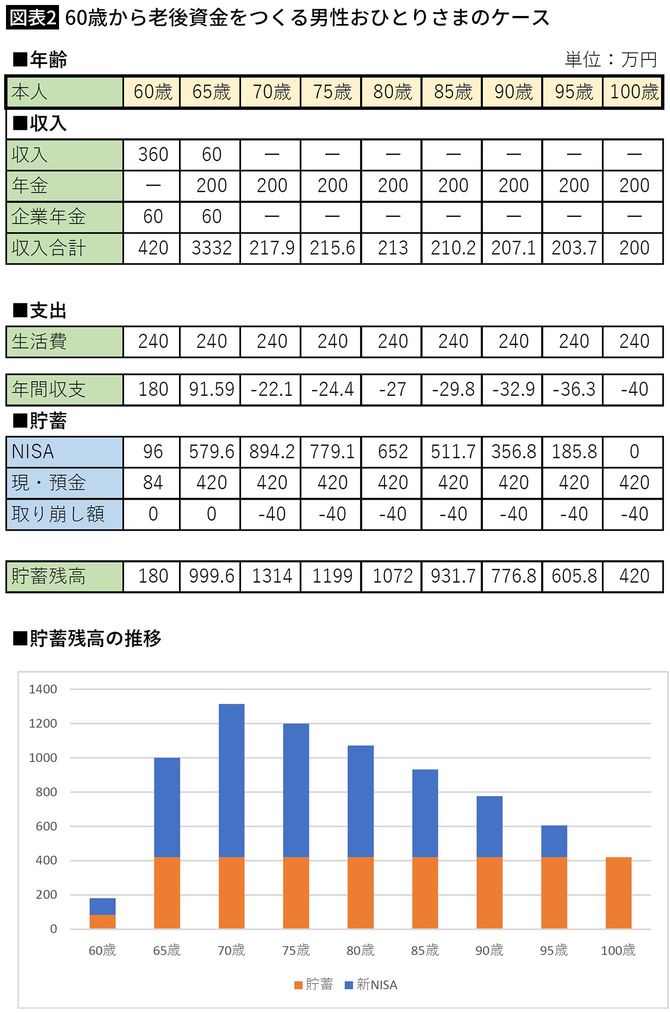

おひとりさまは70歳時点で老後資金900万円を確保

次におひとりさまのケースを見てみましょう。

60歳男性、貯蓄ゼロ。定年退職後は再雇用で65歳まで働く予定、年収は360万円です。65歳からは顧問契約で月額5万円の収入が得られる予定です。65歳からの年金額は200万円。退職金はありませんが、年額60万円の10年間有期の企業年金があります。

新NISAに年額96万円、貯蓄に年額84万円を積み立てます(年利2%で計算)。65歳からは、収入が減るので、新NISAに7万円だけで貯蓄の積立はゼロにします。

70歳からは収入がなくなるので、資産の取り崩しが始まります。年間収支はマイナス40万円分を取り崩す予定です。リスクの大きい新NISAの方から取り崩していきましょう。

新NISAの資金は70歳の時点で運用益が約120万円あり、900万円が貯まっています。70歳から100歳までの30年間は運用しながら取り崩しを行いますので、99歳まで新NISAの資金が長持ちます。

そして、貯蓄の420万円は、そのまま手つかずに残すことができます。このシミュレーションは年2%の利回りがずっと続いた場合です。新NISAでは、全世界株式(オールカントリー)が人気で、この商品は平均3~4%の利回りです。とは言っても毎年同じではありません。運用の前半の利回りがよければ、予定より増えますが、前半の利回りが悪いと思ったより増えないってこともあります。その調整は必要です。

また、貯蓄の420万円というのは、もしもの資金になります。おひとりさまの場合、要介護になった場合、配偶者や子どもの協力を得ることができません。その分、お金がかかります。そのときにこの資金が役に立ちます。または、自宅のリフォームに利用することもできます。

作成=長尾義弘