親会社だけが出す「製造原価明細書」からわかること

〈ポイント3〉製造原価明細書でコスト構造を把握する

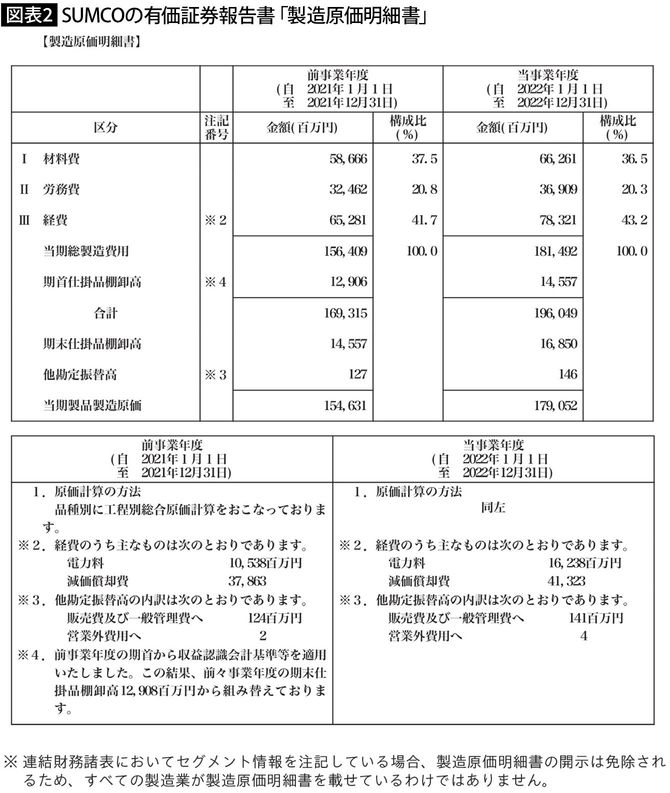

製造業の場合、「製造原価明細書」が親会社のみの損益計算書の後に付けられています。

次に示したのは、前出のSUMCOの製造原価明細書です。

これを見ると、製造(売上)原価の中身を把握することができます。

具体的には「材料費」「労務費」「経費」などですが、数字が出ているのはあくまでも親会社のもののみであり、連結ベースのものは公表されていません。

したがって、連単倍率(親会社単独の決算と子会社等を含む全体の連結決算の比率。倍率が高い企業は子会社、関連会社の比重が高い)が何十倍もある、子会社をたくさん持っているような企業の場合、グループ全体の製造原価までは把握できないのですが、連単倍率が1.1倍、あるいは1.2倍程度の、子会社が1社程度しかないような企業であれば、親会社の製造原価と連結ベースの製造原価がほぼ同じになるので、親会社の製造原価を見ることによって、製造に関する全体のコスト構造を、おおまかにですが把握することができます。

小規模な監査法人が監査を担当する危険性とは

〈ポイント4〉監査法人の知名度でわかること

これはやや際どい話ではあるのですが、あくまでも参考情報ということで、頭の片隅にでも置いていただければと思います。

それは、有価証券報告書の最終ページ近くの「独立監査人の監査報告書」に記載されている、監査法人名に注目してくださいということです。

あくまでも私の主観なのですが、この監査法人名がほとんど聞いたことのない、小さな規模のところだと不安になることがあります。

もちろん、小さい監査法人でもしっかり監査を行っているところもありますが、小さい監査法人ほど監査先である会社の数が少ないため、なれ合い監査になる恐れがあるのです。

特に監査している上場企業の数が1社しかないような、文字通り専属に近い監査法人ほど、そのリスクが高まります。なぜなら、その1社からしか監査報酬が得られないので、監査法人の売上依存度が高くなり、監査先である会社に対して、強いことが言えなくなってしまう傾向にあるからです。