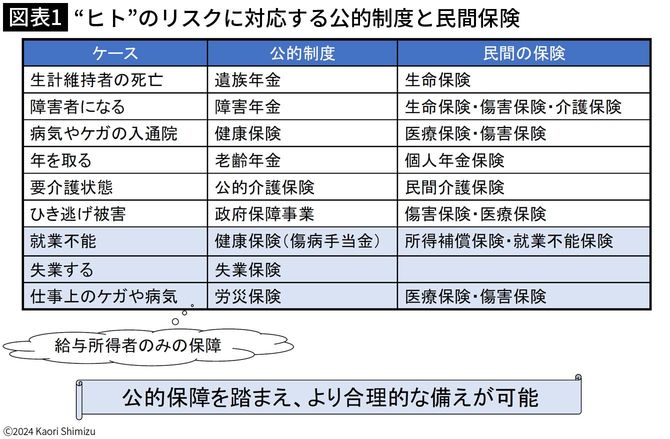

理由1 「ヒト」のリスクは公的給付でかなりカバーされるから

まず、保険に入らなくても、年金制度や医療制度など何らかの給付があり、自己負担が大きくなりにくいからです。「ヒト」に関わるリスクは、すでに幅広くカバーされています。概観してみましょう。

死亡保障のベースは「遺族年金」

家族の死亡には、年金制度から遺族構成に応じた遺族年金が支給されます。

たとえば配偶者・18歳未満の子ども2人の合計3人の遺族には、遺族基礎年金として月約11万円が支払われます(2024年度の年金額)。厚生年金加入の給与所得者なら、生前の報酬に応じた遺族厚生年金もプラスされます。よって生命保険は、これらを補う「サブ保障」の位置づけです。

経済的な責任を負っていない独身者に、生命保険が不要なのは言うまでもないでしょう。双方が経済的に自立している共働きカップルも同様です。子どもなどの扶養者がいる、債務があるなど自身の死亡で経済的に立ち行かなくなる人がいるのかが要不要の分け目です。「葬儀代が」などと言われたりもしますが、わざわざ保険に入らなくても、相当額の貯蓄を残せばすむことです。

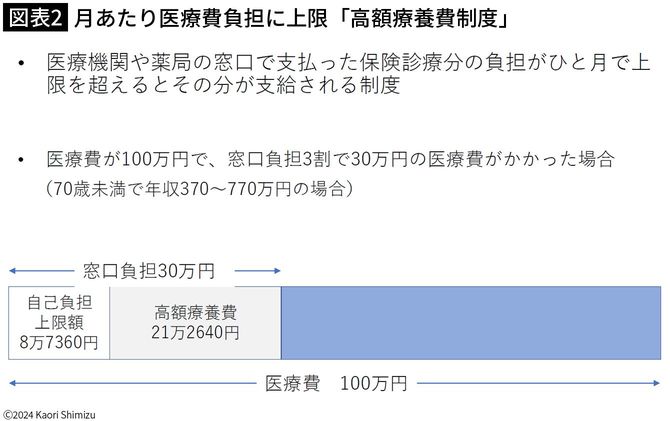

医療費の自己負担額は限定的

医療費の負担を心配する人は多いです。しかし実際の医療費自己負担は以下のとおりで、さほど重くなりません。

病気やケガで保険証を提示して診療を受ける場合、現役世代の負担は医療費の3割です。ただし入院などで負担がかさむときは「高額療養費制度」により、所得に応じてひと月(1日~31日)当たりの自己負担に上限が設けられます。これは絶対に知っておきたい制度です。

年収370~770万円の人の場合、医療費が総額で100万円かかっても、ひと月当たりの自己負担上限額は8万円強です。入院して手術をしたり、がん治療で高額の抗がん剤を用いたりしても、上限額は変わりません。

医療費がかさみそうなときは、加入する公的医療保険で「限度額適用認定証」の交付を受けると、窓口負担が自己負担上限額までとなります。認定証を提示せず3割負担したときは、加入する公的医療保険で2年以内に手続きをすれば、おおむね3カ月後に医療費が払い戻されます。

高額療養費の計算は、診療報酬明細書(=「レセプト」)ごと(1医療機関ごと、入院・外来・歯科ごと)に算出されます。ときに負担が月8万円強で済まないこともありますが、実際の負担がどの程度になるかは事前に予測できます。