休業保障は最長1年6カ月

医療費の軽減は受けられるものの、療養で仕事を休めば収入が減ってしまいます。ただしそのときも、健康保険から休業保障が受けられます。すぐに無収入にはなりません。

給与所得者が病気やケガで連続4日以上欠勤状態となると、日給(「標準報酬日額」)の3分の2の金額が最長1年6カ月間にわたり給付されます(「傷病手当金」)。

業務上のケガ等であれば労災が適用されます。診療費は無料で、休業給付も出ます。

ほかにも、65歳以上の要介護状態には公的介護保険制度が、高齢者や障害者となり稼働能力が低下すると、老齢年金や障害年金が給付されます。

こうした給付のために、給与所得者は年収のおおむね15%程度を社会保険料として納めています。年収500万円であれば年75万円、月額6万円超。すでにこれだけの保険料を支払い備えているのです。給付を受けるには原則として自ら手続きも必要ですから、事前に制度を知ることはとても大切なのです。

サラリーマンなら手厚い給付を受けられる可能性がある

理由2 勤務先の福利厚生制度で、さらに負担が軽減されることもあるから

健保組合や共済組合などに加入する給与所得者なら、勤務先の制度を早い段階で必ず確認してください。法定以上に手厚い給付を受けられることがあるからです。

死亡退職金や弔慰金、労働組合や互助会の見舞金のほか、特に知っておきたいのが健保組合等の独自給付(「付加給付」)です。法定給付よりさらに自己負担が軽減されたり、手厚い給付を得られたりします。

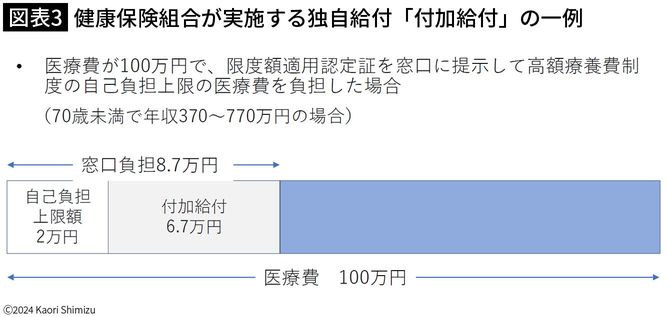

ある健保組合では、ひと月当たりの医療費自己負担上限を2万円としています。入院して手術を受けようが、高額ながん治療を受けようが、健康保険証を提示して治療を受ける限り、ひと月当たりの医療費の自己負担は2万円です(※「レセプトごと」の上限額)。

傷病手当金の付加給付もあります。法定給付が日給の3分の2の金額、かつ給付期間1年6カ月までのところ、日給の約80%を給付したり、給付期間を2年までとしたり。

こうした情報をご相談等でお伝えすると、驚かれることが少なくありません。「もっと早く知りたかった……」と肩を落とす方も。負担額が事前にわかるなら、わざわざ保険で備えるまでもなかった、と惜しがる方もいます。

企業や健保組合は、福利厚生制度をまとめた冊子やWebSiteで情報提供をしています。付加給付の有無や内容は組合で異なり、給付に手続きが必要な組合もあります。ぜひ確認してください。これらを知ることが、困ったときのまさに「保険」になるのです。

なお、自営業者など国民健康保険の加入者は、法定給付のみで付加給付はありません。