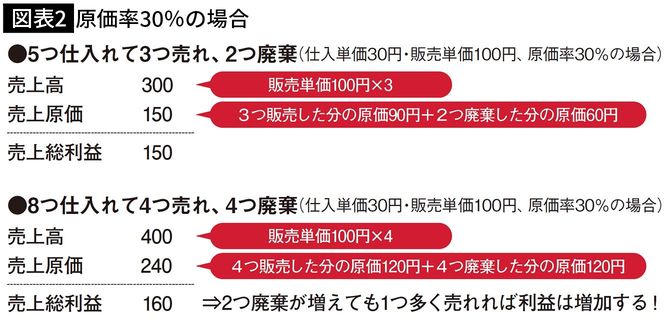

2つ廃棄が増えても1つ多く売れれば利益は増える

もう一つの理由は花の原価が安いため、多少のロスが出てもその分、数が売れれば利益が増えるからです。花屋さんの原価は販売単価の30~40%とかなり低く抑えられています。この原価率の低さが、多少のロスが出てもやっていける理由です。具体的に数字で考えてみます。

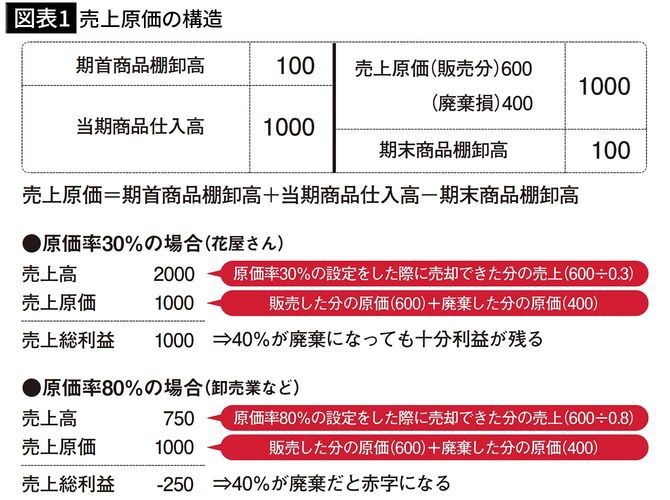

売上高-売上原価=売上総利益になりますが、売上原価は元々あった在庫に仕入れた在庫を加えて、残った在庫を差し引くことで算出できます。花屋さんのように日常的に廃棄が出る業種の場合、売上原価には販売した分の在庫だけでなく廃棄した分の在庫も含まれます。仕入れた商品の6割が販売され、4割が廃棄されると仮定します。

一般的に仕入れた商品の4割も廃棄したら商売が成り立たないのでは? と思われるかもしれませんが、原価率が30%であれば廃棄損を含めても十分に利益が出ます。これが一般的な卸売業のような原価率80%程度のビジネスモデルであれば、大赤字です(図表1)。

原価率30%で設定すれば、2つ廃棄が増えても1つ多く売れれば利益は増加します。まさしく損して得取れの世界ですね(図表2)。

このように花屋さんは、品揃えを良くすることで売上を上げることができること、そして多少の廃棄が出てもその廃棄損をペイできるだけの高い利益率があるからこそ、廃棄覚悟で品揃えを充実させるわけです。廃棄損失よりも売れなかった際の機会損失の方が利益に及ぼす影響が大きいビジネスモデルといえますね。