定年後の再雇用・再就職で収入が減る現実

定年後に再雇用・再就職する人はたくさんいます。しかし、定年後も収入を維持できる人はほんのひと握りなのが現実です。ただ、定年前後の手続きひとつで、収入減をカバーすることができるかもしれません。

今回は、定年前後の手取り額に大きく関わる「定年前後にトクする手続き」を紹介します。

定年後の働き方には、

・再就職……別の会社に就職して働く

・業務委託……会社に属せず、仕事を請け負って働く

・個人事業主・起業……新しい事業を始めて働く

という選択肢があります。

このうち、もっとも多いのは再雇用・再就職。つまり、会社に属して働くことです。

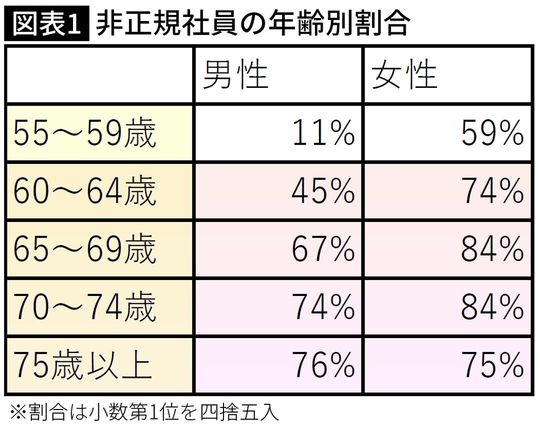

しかし、再雇用・再就職の多くは非正規社員です。60代になると、非正規社員の割合が急増します。

加えて、60代以降は給与が大きく下がります。パーソル総合研究所「シニア人材の就業実態や就業意識に関する調査」によると、定年後再雇用された人の約9割が「年収が下がった」と回答。年収の「減額率」の平均は44.3%で、「50%より下がった」という方も27.6%います。金額の多少は人ぞれぞれですが、定年後は再雇用・再就職するとしても収入が減ることは避けにくそうです。

しかし、定年前後の手続きの仕方によっては、支払う税金や社会保険料を減らしたり、手当や給付金をもらったりすることができます。

税金や社会保険料を減らし退職金の手取りを最大化

退職金の金額は年々減少傾向にあります。そのなかで退職金の金額を増やすことは難しいでしょう。しかし、退職金にかかる税金や社会保険料を減らし、退職金の手取り金額を最大化することはできます。

退職金の受け取り方には、一括で受け取る「一時金」、分割で受け取る「年金」、一部を一時金、残りを年金で受け取る「一時金&年金」があります。このうち、退職金の手取り金額を最大化できるのは「一時金」です。

会社での給与や賞与は「給与所得」という所得ですが、一時金で受け取る退職金は「退職所得」という所得になります。退職所得は分離課税といって、他の所得とは区別して課税されます。退職所得は、「(退職一時金-退職所得控除)×2分の1」という式で計算します。

退職所得控除は、退職金を一時金で受け取るときに利用できる控除です。退職所得控除の金額は、勤続年数によって計算します。退職所得控除の計算式は、勤続年数が20年以下、または20年超かで変わります。