退職金は退職所得控除と公的年金等控除を併用して節税

勤続年数が20年以下の場合は毎年40万円ずつ増加するのに対し、20年超の部分は毎年70万円ずつ増加します(政府の動向次第ですが、20年超の部分も20年以下と同じく40万円に引き下げられる可能性があります)。

つまり、退職金が退職所得控除よりも少なければ、税金はかかりません。また、退職金が退職所得控除よりも多くても、退職所得となるのは、その多い分の金額の2分の1ですから、退職所得控除の効果が大きいことがわかります。そのうえ、退職金を一時金で受け取る場合は社会保険料の負担もありません。

一方、年金で受け取る場合は、退職所得控除は使えません。そのかわり、公的年金等控除という控除が利用できますが、控除される金額は退職所得控除よりも少なくなります。

もしも、退職金の額が退職所得控除より多い場合は、退職所得控除の金額までは一時金で受け取り、残りは年金で受け取る「一時金&年金」を利用すれば、退職所得控除も公的年金等控除も活用しながら税金を減らせます。年金の部分は、なるべく長期間かけて少しずつ受け取るようにすると、毎年の年金にかかる税金や社会保険料も少なくできます。

また、iDeCoや企業型DCといった確定拠出年金制度を利用している場合は、先にiDeCoや企業型DCの資産を一時金で受け取るようにします。退職金に利用できる退職所得控除の非課税額は「前年以前4年の間(=5年前)に受け取った一時金」と合算するルールです。

したがって、先にiDeCoや企業型DCの一時金を受け取り、5年以上後に退職金を受け取るようにすると、iDeCo・企業型DCにも退職金にもそれぞれの退職所得控除がフル活用できます。

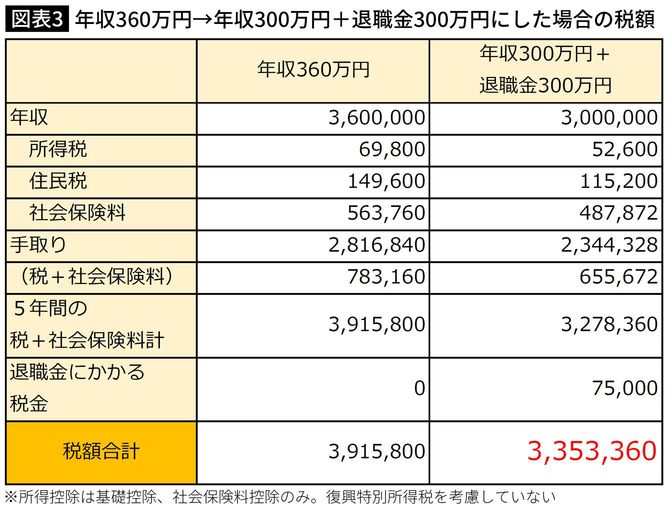

再雇用・再就職するなら給与の一部を退職金に回して節税

再雇用・再就職をする際には、新たに雇用契約を結びます。このとき、給与の一部を退職時にもらう退職金に回し、退職時に退職一時金として後払いしてもらうと、税金や社会保険料を節約できます。

60歳から65歳までの5年間、月給30万円(年収360万円)で働いた場合と、月給25万円(年収300万円)で働き、毎月5万円を退職金に回した場合を比較すると、5年間の税金・社会保険料の合計は約56万円も少なくなる計算。その分、手取りが増やせます。

ただし、勤続年数が5年以下で「退職所得」が300万円超のときは「2分の1課税」が適用できません。また、給与の一部を退職金に回すことで、納めるべき社会保険料が減るため、給与を退職金に回さない場合と比べて、もらえる老齢厚生年金が若干減る(この例では、年約1万3000円減る計算)点は押さえておきましょう。