「これ以上削るところがないんです」。そう相談してきたのは、手取り世帯年収400万円未満で2人の子を抱えるアラフィフ夫婦。月4万円の赤字が続き、貯金も150万円と多くない中、夫はコロナのあおりを受けて失業し、その最中に長男は年間の学費が100万円近い私立高校に進学した。ジリ貧夫婦はいかにして這い上がったのか。家計再生コンサルタントのFP・横山光昭さんが提案したのは、人生観を見つめ直さざるを得ない、ある大きな決断だった――。

「これ以上削れない」「投資で一発逆転したい」と言うが…

今回ご紹介する相談事例は、居酒屋の調理場で働く相田和夫さん(相談当時52歳)と、妻でパート勤務をしている理恵子さん(相談当時46歳)のご夫婦。お子さんは、当時高校進学を控える中学3年生の長男、小学5年生の長女の2人で、4人家族とのこと。

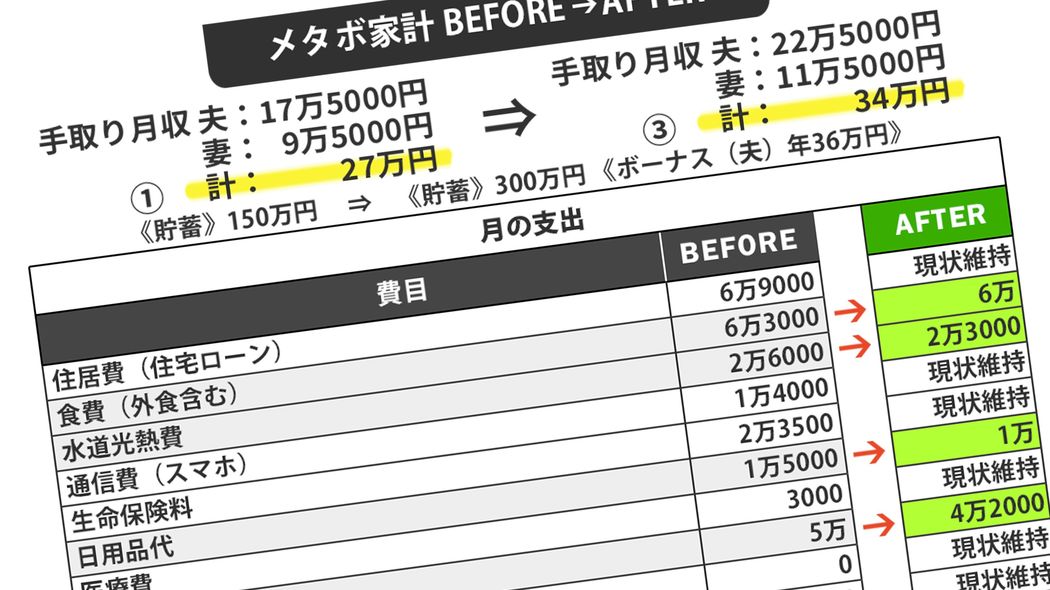

「50代の割に、夫婦で手取りが月27万円と低く、毎月約4万円の赤字が続いています。貯金は150万円程度。来春、長男が私立高校に進学しますが、年間100万円近い学費を授業料の補助が一部あるとしても捻出していけるのか非常に不安です。結構切り詰めているとは思うんですが、他にやりようがあるのではないかと思いまして……」

そして和夫さんは、こう続けました。

「住宅ローンは月約7万円、食費は4人で約6万円、僕の小遣いは1万円……家計はもう削るところはありません。老後も心配ですし、投資で増やすことを考えた方が現実的なのでしょうか?」

50代の方からこうした相談を受けることは多々あります。要は、「支出を削るのは限界だから、投資で一発逆転できないか?」という発想ですね。ただ、お金に関してはそんなドラマチックの逆転劇を期待するのはよくありません。やはり一見遠回りですが、地道に切り詰めて貯金を増やしてから、10年、20年と時間をかけて投資を行うのが正攻法です。

和夫さんが相談にやってきたのはコロナ禍直前のこと。3年かけてフォローしていく形で、家計改善と資産運用のプログラムを始めました。