客観的に見ても「働かない」選択肢はあり得ない

相談日の時点で、真鍋義男さん(仮名)は59歳で、広告代理店の営業をしていました。家族構成は、保育士(パート)の妻・加奈子さん(仮名・相談時57歳)と社会人の長男(相談時24歳、同居)。相談に来た加奈子さんはこう言います。

「夫の会社は60歳が定年で、65歳まで再雇用されます。2年前に長男の教育費を払い終えたので、“再雇用の5年間が第二の貯め時”になると一安心していたところ、夫がもう働きたくないって言いだしたんです。『業務量が変わらないのに収入が減ることが耐えられない。きっぱり仕事を辞めて、趣味の料理を究めながらセカンドライフを楽しみたい』と……。

年金はできれば65歳からの受け取りにしたい。それまであと5年。この空白の5年間を、私のパート収入月10万円と、1430万円の貯蓄だけでやっていけるのでしょうか? ちなみに、退職金は不明です。夫いわく、住宅ローンの残債1000万円を一括返済できる額だろう、とのことですが……」

約40年間、ひたすら働き続けてきたであろうご主人の苦労を想像すれば、もう働きたくない、リタイアしたいという気持ちは理解できます。そう望む男性は多いですし、再雇用で働いたとしても途中で辞めてしまったという話もよく聞きます。

一方で、年金受給を始めるまで貯蓄に頼って暮らすのは、将来を考えると現実的ではないので

加奈子さんが言うように、「じゃあ年金受給までの5年間はどう食いつなぐの?」という不安もよくわかります。実際、周りを見れば、結局は現実に向き合い働き続ける人の方が多いですし、FPとして客観的に見ても、真鍋さんの家計状況では、働かない選択肢は「ありえない」と考えます。

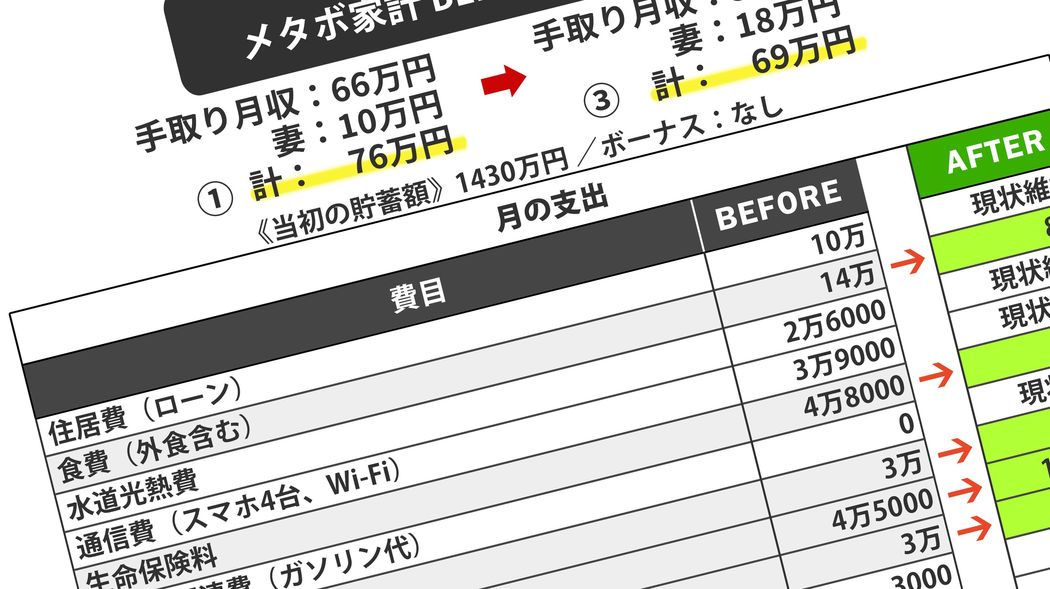

理由は、家計簿を見れば一目瞭然。

毎月の手取り収入は夫が66万円、妻が10万円で合計76万円。対して支出が59万6000円で、収支の差額は+16万4000円です。毎月約60万円が出ていく生活では、妻のパート代10万円だけになったら、月の赤字は50万円で1430万円の貯蓄が溶けるのは簡単です。切り崩すとしても、2年半しか持たない計算になります。