法人税・固定資産税・相続税なし

それは、多くの税制優遇があるからだ。宗教法人は、宗教活動のみを営み、布施のみを収入とする場合は非課税である。一般企業のように法人税が課されることはない。

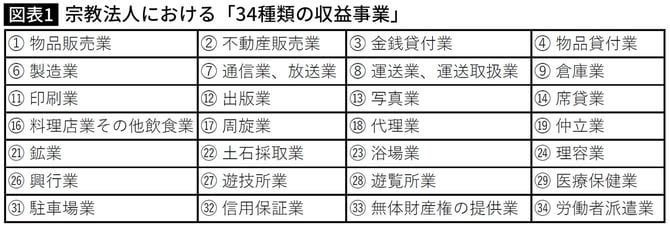

一方で、寺院の中には一般企業と同じような商売をしているケースがある。多いのがお土産の販売や、境内地を利用した駐車場貸しなどだ。国税庁は宗教法人の収益事業として次の34種類の業種を挙げ、収益を上げれば課税対象としている。

だが、これらの収益事業にも税制上の優遇措置が設けられている。宗教法人は税法上の「公益法人等」(他にも公益社団法人、社会福祉法人、学校法人など)なので、民間企業が同じ事業をするのに比べて税率が低い。たとえば法人税の軽減税率がある。収益事業から得た所得に対し、宗教法人の法人税率は19%。たとえば株式会社の法人税率は23.2%である。

また、領収書への印紙税や登録免許税などが非課税だ。

最もメリットが大きいのは、宗教法人は固定資産税や相続税が免除されていることだ。宗教法人に固定資産税を免除されているのは、仮に課税してしまえば、多くの寺院があっという間に破綻してしまうからである。仮に莫大な固定資産税がかかる都心の一等地にある寺院であっても、年収数百万円レベルの寺はいくらでもある。到底支払えるものではない。相続税も同様である。課税されれば結果的には、街の中から信仰の場がなくなり、文化資源もなくなり、貴重な緑地もなくなってしまう。結果的には、国民が損をすることになってしまうのだ。

さらに宗教法人には、「みなし寄付金」の適用もある。これは寺院が、収益事業で得た収入を、本来の宗教事業に使った場合には所得金額の20%を限度額として寄付金とみなすという制度だ。これも、一般企業よりも優遇枠が多くなっている。

以上のように宗教法人の多くの「メリット」を得ようとして、悪意のある者が寺院に群がる構図になっている。宗教法人の転売はカルト教団をはじめとする反社会的集団の拠点化にもつながり、地域の安全をも脅かしかねない。

人口減少に伴う地域のつながりが希薄化するなかで、監視の目が行き届かなくなっているのもこうした、危うい構造を生んでいる元凶だ。

ある日、菩提寺の住職が替わり、見ず知らずの人間が寺に出入りしだす。寺院が、檀信徒に説明をすることなく大きな事業を始め、生活が派手になりだす。そんな兆候が表れ始めれば、「黄色信号」だと考えたほうがよいだろう。