「夫のキャリアを優先」は合理的に見えるが…

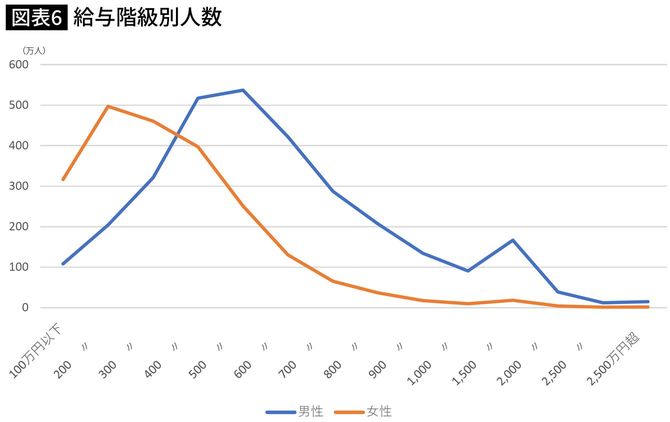

給与階級別の人数を見てみると、女性の場合、200万円以下に集中していることが分かります(図表6)。

「男は仕事、女は家庭」という意識が根強く残る中では、共働き女性に両立の負担がのしかかってきます。職場において期待されているという実感がなく、キャリアの展望がないと悩む女性は多いとの指摘もあります(※9)。そうなると、給与が高く出世も見込める夫のキャリアを優先したほうが合理的と判断するのも無理はありません。

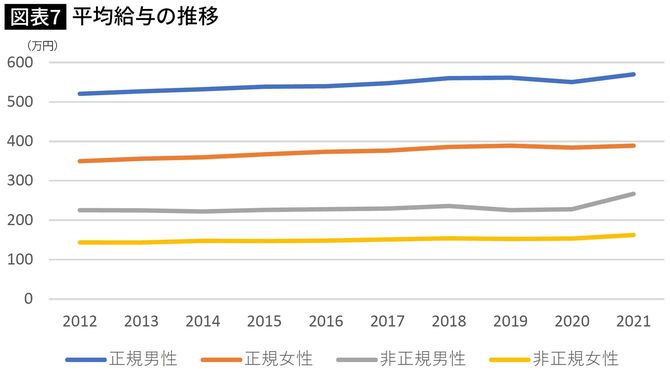

しかし、そのことが招く経済的損失をしっかり認識する必要があります。確かに、正社員男性の平均給与569万9000円に対し女性は388万9000円と、男女で大きな開きがあります(図表7)。

そのうえさらに、女性が非正規に転換すると平均給与は162万3000円となってしまい、226万6000円の収入ダウンです。目先の収入だけでなく、将来の厚生年金への影響も考慮しなくてはなりません。

※9 大沢真知子・盧回男,2015,「M字就労はなぜ形成されるのか」日本女子大学現代女性キャリア研究所編,『なぜ女性は仕事を辞めるのか-5155人の軌跡から読み解く』青弓社、大槻奈巳,2015,『職務格差 女性の活躍推進を阻む要因はなにか』,勁草書房他

妻が非正規になる経済的損失は7656万円

正社員として38年間働いた場合の厚生年金額は約84万円ですが、8年間を正社員として30年間を非正規社員として働いた場合は約45万円です(※10)。それに老齢基礎年金をプラスした年金が一生続きます。

現役世代の収入減は6798万円(226万6000円×30年)、女性の平均寿命である87歳まで生きると仮定した場合の年金の減少分は858万円(39万円×22年)、トータルで7656万円の経済的損失となります。

事業経営において、毎年安定的に収益を上げている部門を閉鎖するという判断はしないと思うのですが、家計運営ではいとも簡単に閉鎖もしくは縮小されてしまうのが残念です。現役で稼げる年数には限りがあります。収入を減らさないために、共働きを続けられる環境を整えることに注力してはどうでしょうか。

※10 平均給与を基に計算