年収のピークはかつてほど期待できない

子どもがいる人にとって、人生の貯め期は子どもが10歳になるまでと、教育費が一段落ついてから60歳までの2回です。かつては「お金を貯めるなら小学生のうち」と言われていましたが、今は様相が変わっています。子どもが10歳ともなれば、中学受験を目指したり、勉強の難易度が高くなってくるため、塾通いが始まることが多いです。

私立中学に入学すれば教育費負担が重くなりますし、子どもの意志で行動する場面が増えてきますので、子ども関連の費用が膨らみがちです。住宅ローンの返済が並行する家庭も多く、教育費のピークとなる大学時代を終了するまでは、貯蓄ができないどころか逆に減らしてしまう貯蓄停滞(減少)期となります。

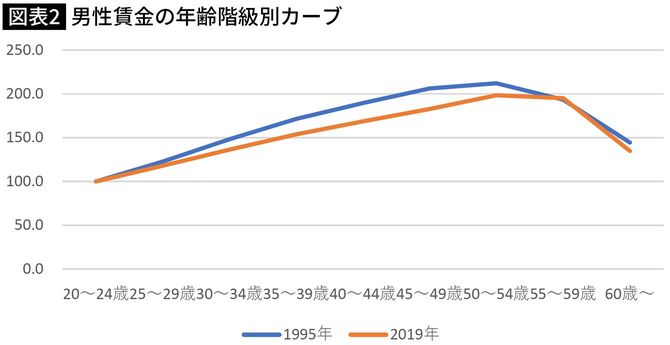

大事なことは、これらの時期と自分の年齢を重ね合わせることです。サラリーマンの場合、子育て期の後半は年収がピークになる40歳代後半から50歳代前半と重なり、その後の年収は2割程度下がるのが一般的傾向です。ピークといっても年齢による賃金の伸びはかつてほど大きくはなく、1995年のピークには及びません(図表2)。

60歳以降に働き続けても収入は大幅減

もし、晩婚などで子どもの誕生が遅いと、教育費のピークと年収の下落が重なってしまう可能性があります。このような場合は、できるだけ早めの準備を心がけておく必要があります。

65歳まで働くのが当たり前となっているのに、最後の貯め期がなぜ60歳までかという疑問が湧くかもしれません。しかし、60歳以降の収入は大幅に下がるのが一般的です。企業には65歳までの雇用確保が義務付けられていますが、定年は60歳という企業が大半で、それを境に労働条件が変わるからです。

ちなみに、フルタイムで継続雇用されている60歳代前半の平均年収は374万7000円で、300万~400万円未満が32.3%と最も高くなっています(※1)。

※1 労働政策研究・研修機構「高年齢者の雇用に関する調査(企業調査)」2020年3月